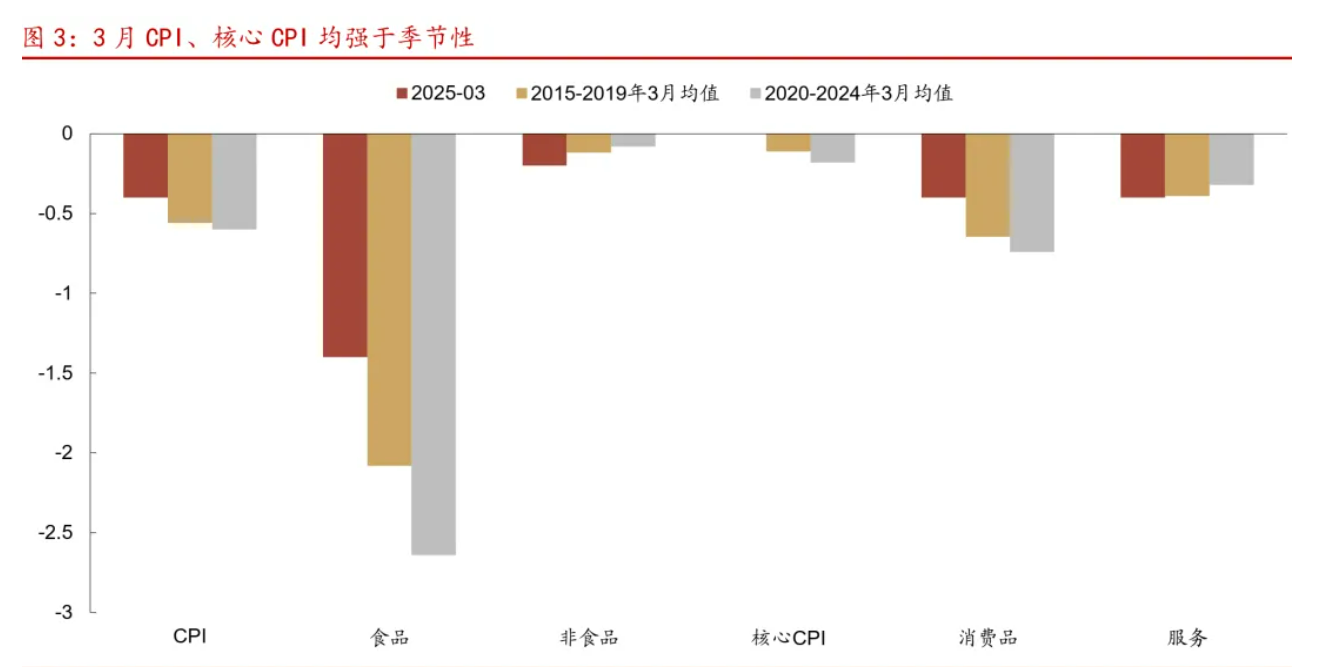

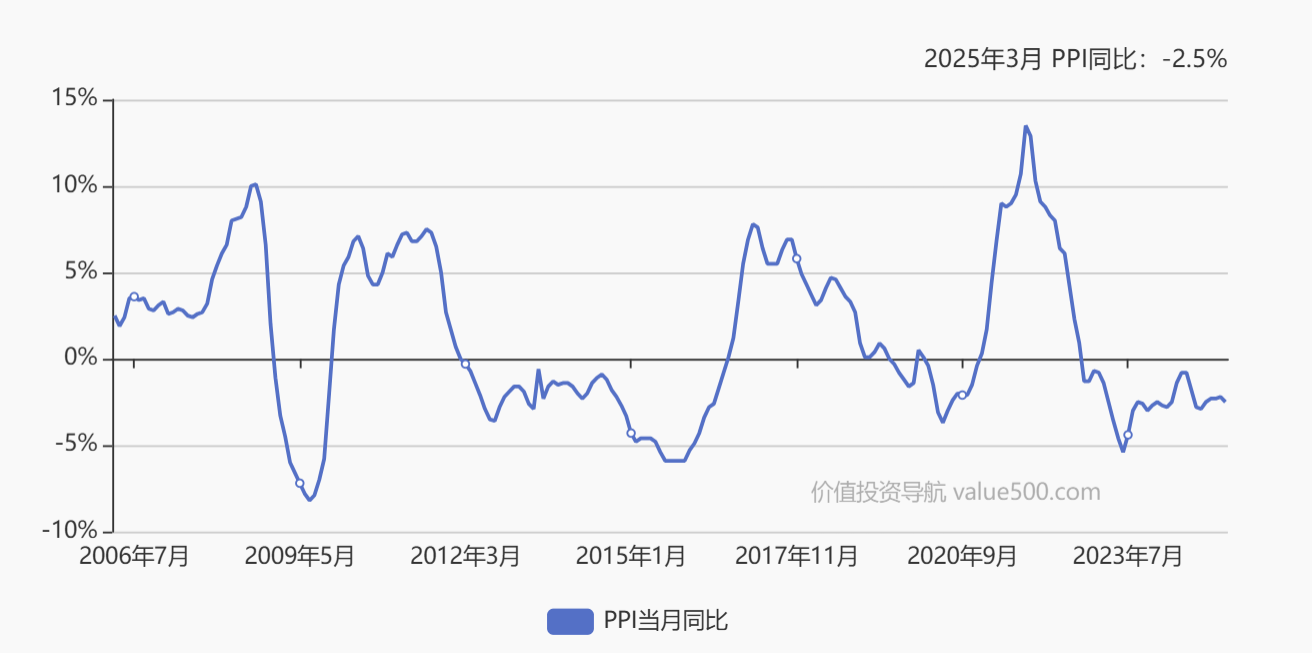

关税战还在紧张的进行当中,但日子还得照过,昨天中美也都公布了3月份的物价情况,咱们家这边,3月CPI同比-0.1%,符合预期,上个月cpi是-0.7%,也就是说物价还往上走了走,但是仍然在一个通缩区间;而PPI就更明显了,同比是-2.5%,低于市场预期-2.2%,也低于上月的数值,环比-0.4%,也就是说PPI是在往下走。国内通缩的问题还在继续。

那么拆分来看,有春节过后季节性的影响,飞机票和旅游大幅下降,以及食品价格的低位拖累。3月菜肉蛋果价格都是下降的。合计影响CPI环比下降约0.22个百分点,从核心CPI来看,基本持平,消费品以旧换新政策,起到了量价支撑的效果,但汽车却是量增价跌,成为物价的拖累,而且数据显示,汽车的价格战还要进一步持续。未来还会继续拖累物价表现。

更要命的是PPI,工业通缩的速度超越预期,建筑业今年的表现还不如去年,所以大幅拖累黑色商品走势。也就是石油沥青,钢材水泥价格都是需求不足,价格也都在下跌。煤炭也是季节性回落,也导致了价格下跌,4月份之后,我们也看到贸易战阴云之下,大宗商品也都纷纷暴跌,这个可能会对4月份的PPI进一步造成压制。所以工业通缩压力还是很大的。

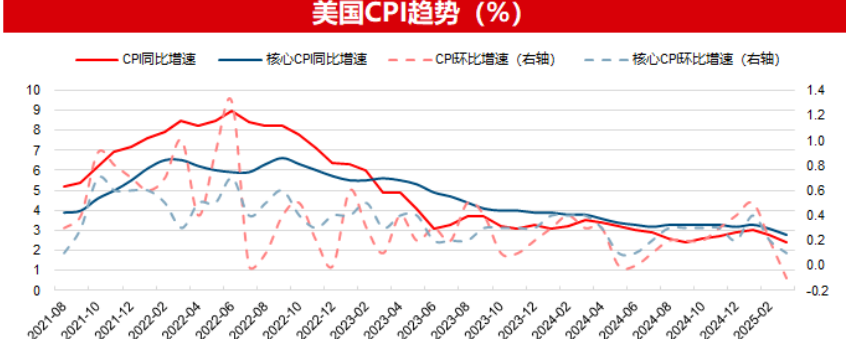

再看看美国,昨天晚上公布了美国CPI只有2.4%,低于市场预期的2.6%,核心CPI也低于预期值,美国CPI也是出现了2022年首次环比增速转负的情况,主要是能源价格下降,带动了物价回落。其实从3月开始,美国经济陷入通缩的担忧,也已经开始在市场上发酵,而到4月份之后,这种担忧叠加上关税战,就会变得愈演愈烈。

当下表面上来看,美国的高通胀有所缓解,但是现在市场转而开始担心衰退,而我们的通缩,却并未有实质性起色,经济还在通缩螺旋当中徘徊,外部衰退之后,反而有可能会加剧我们国内的通缩影响,也会产生衰退压力。

按照正常节奏来说,一旦美国股市跌下来,其实居民资产负债表就会严重受损,大老美也就感觉没钱了,没钱也就不嘚瑟了,再加上能源供给充沛,所以美国通胀降下来的速度也会很快,但是如果叠加关税战,那就不一定了,因为资源短缺,有些东西可能价格还会大幅上涨。这也就是我们所说的一边经济衰退,一边通胀。也就是滞胀,一旦遇到这个局面,将会非常麻烦,是一个两头堵的局面。美联储降息刺激经济,由于商品短缺,所以物价就会更高。如果美联储加息抑制通胀,那么经济就会凉的更快。所以这个复杂性,要比原来大很多。所以美国的问题,基本无解了。现在美国是一个既要物价低下来,又要经济强劲,还要化解债务,这本身就是一个不可能三角,更何况他同时还要制造业回流,恢复贸易平衡。所以这基本是不可能同时发生的。

而我们的问题,相对比较单一,就是通缩,关税战会加剧通缩,所以政策必须更加给力才行,现在就是居民和企业都不想花钱了,因为干啥都不赚钱。大家对于未来的收入预期比较糟糕。通缩的太久了,所以导致心态已经发生了较大的变化。前两年还认为经济低谷挺一挺就过去了。但是疫情连着通缩,已经快5年了,大家也都挺不住了,欠了一屁股帐了。所以当这些最头铁的人也倒下之后,全社会基本就都躺平了。要想再把他拉起来,难上加难。我之前就说过,其实传统的刺激经济方式,现在基本都失效了,无论是基建房地产,还是消费品以旧换新,也就到这了。甚至未来发消费券,也不会让经济有太明显的起色,只能够维持。因为我们的产能实在是太多了,供给远大于需求。稍微有点需求释放,马上就是更大的产能堆积。很快就又卷起来了。最后还是都不赚钱。现在要想破通缩这个局,就必须有新的供给出现,比如当年的个人电脑进入家庭,汽车进入家庭,一次房改二次房改,居民买房,或者是智能手机出现。当有新东西出现,之前的老东西必须要换掉的时候,才会形成新的社会需求。从这个意义来说,现阶段就是新能源车,第四代住宅。下一个阶段,可能是人形机器人和全自动驾驶。只有这些从无到有的东西出现的时候,国内需求才能被打开。我们现在的政策维持,也是给这些科技创新,赢得时间。

我们提出一个观点,现在就是高血压大战低血糖,高血压短期致命,低血糖平常注意点,大概还能维持,现在都在等对方扛不住,只要对方败了,自己的病也就好了。

文章评论