此前,我们在周二的宏观部分,分析过特朗普对等关税的影响,一方面对美国经济会带来巨大的负面作用,造成美国通胀上升,以及经济下滑,给美联储带来决策上的两难。另一方面,也会给咱们的出口带来不小的下行压力,甚至会对名义GDP造成不低于一个点的拖累。那么这期,我们就从行业视角,分析一下关税对于不同行业的影响。对哪些行业的影响会更大。

美国今年给咱们加征的关税,基本都是完全关税,也就是对所有行业进行无差别的攻击,不存在行业偏向。因此评价关税对行业的影响,主要考虑的是叠加原有税率后的整体税率,对美出口占比情况,以及对美出口依赖度情况。

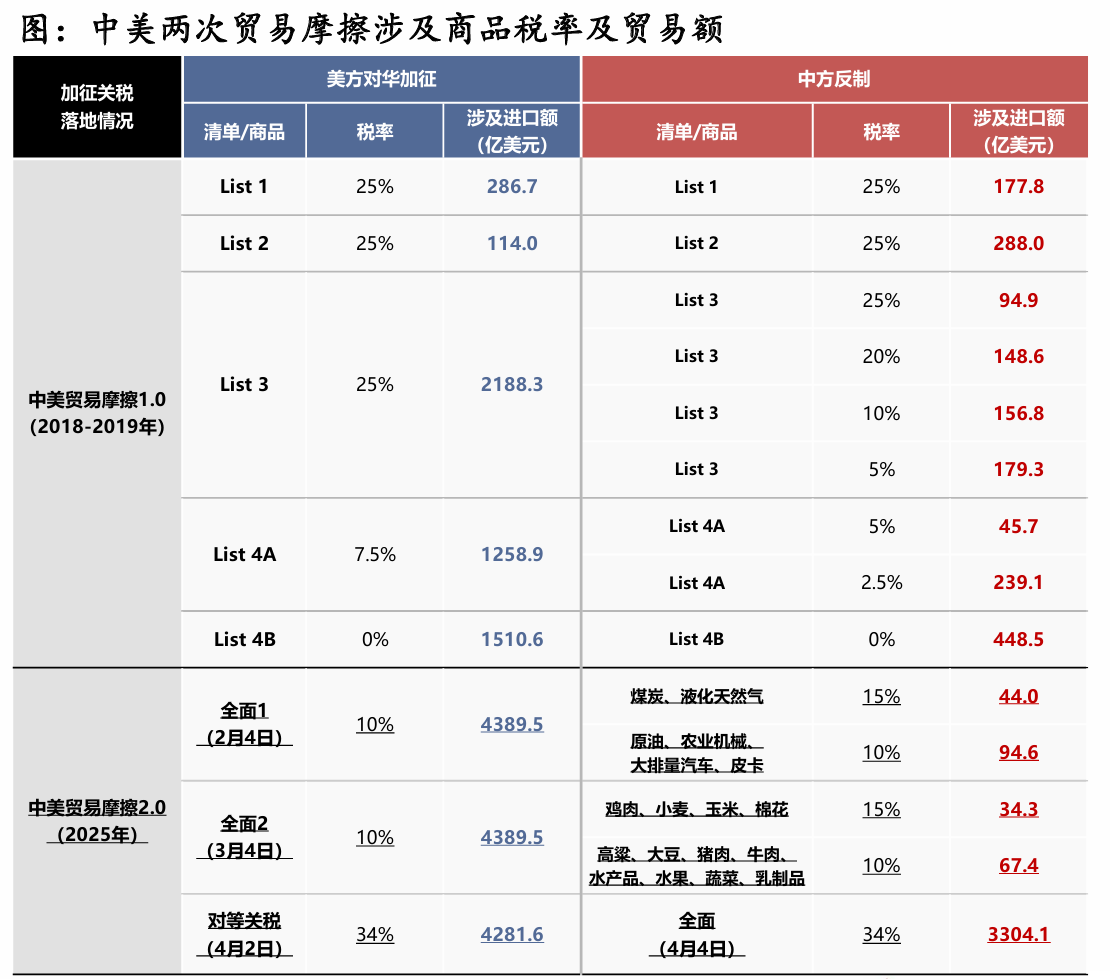

近一周,关税情况又风云突变。截至目前,美国对咱们施加的关税税率,已经达到了145%。我们理解,其实税率高于50%,就已经是个数字游戏了。因为现在对美出口业务利润了能有50%,进而覆盖掉关税税率的行业并不多。加上关税后,这些业务可能会迅速萎缩,甚至消失掉。所以其实50%,和150%,效果是差不多的。后面的测算和逻辑,也都是基于最初对等关税加征时,54%的税率来测算的。

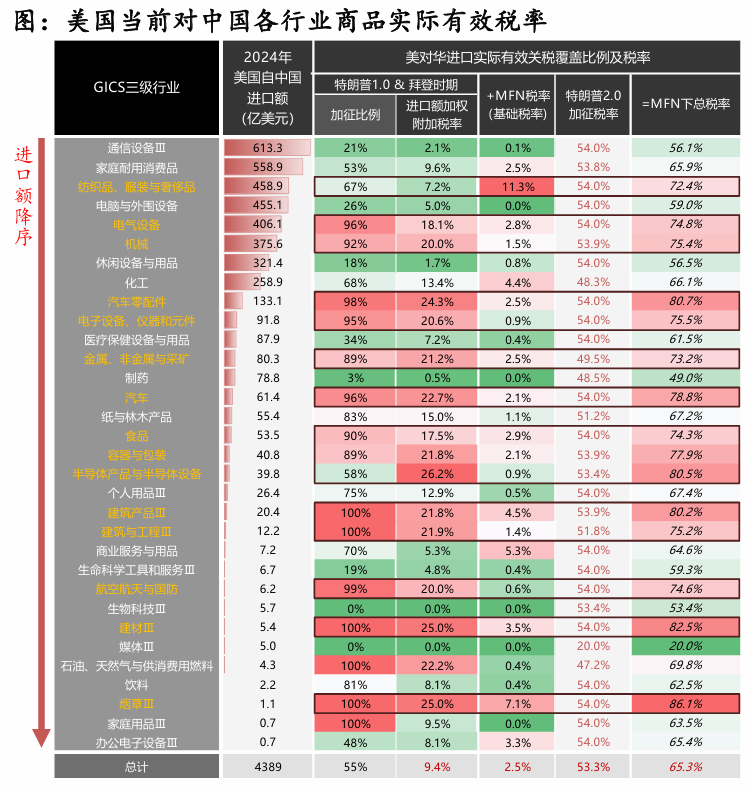

今年加征54%的关税,叠加此前已有的各类型关税,再加上不同品种的豁免,可以大致计算出目前各行业的整体税率。从统计来看,纺织服装,机械,电气设备,电子,汽车和零部件面临的总体税率是最高的。

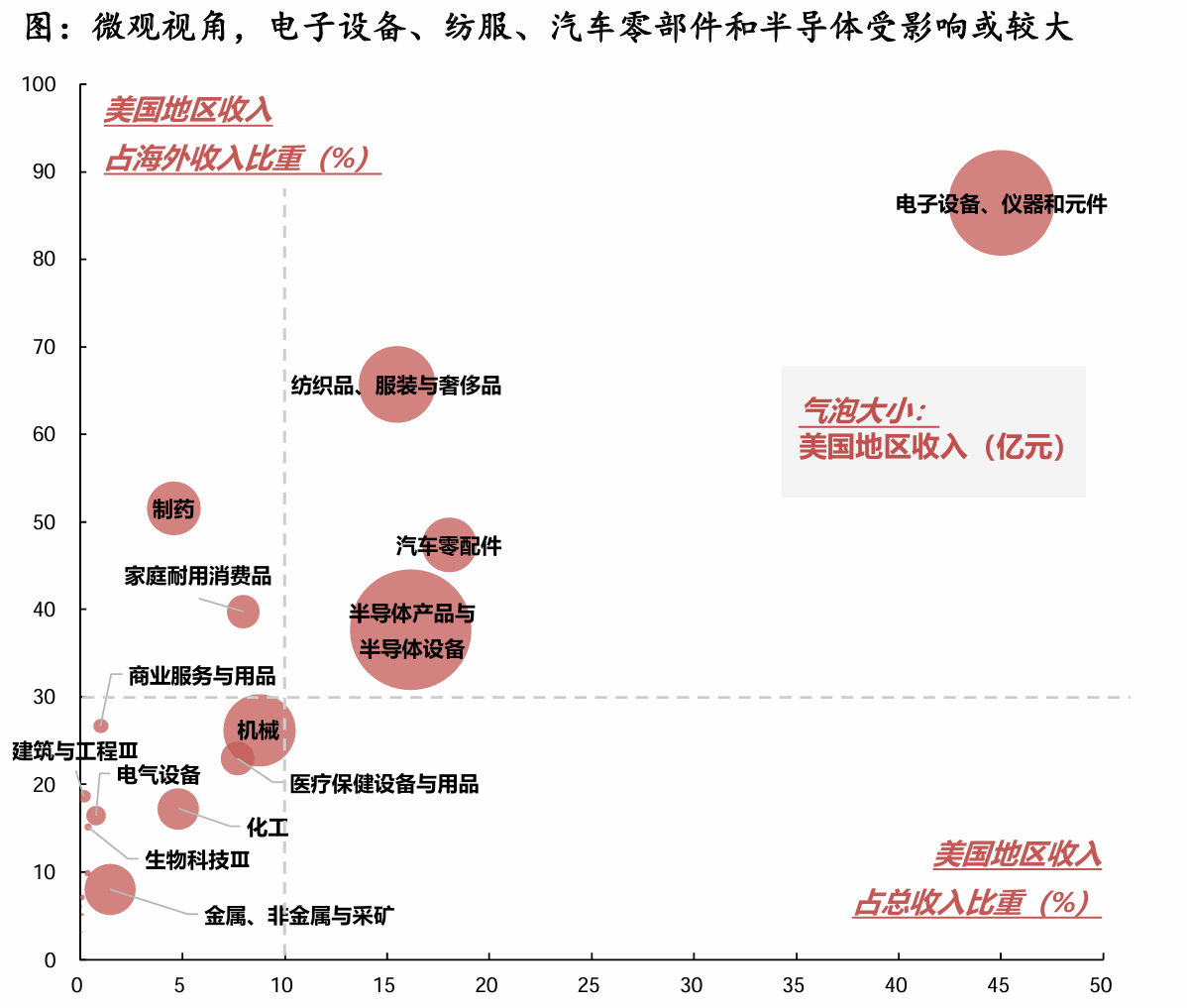

再就是从企业收入视角,考虑出口行业中,对美出口收入占比高,或者依赖度高的行业。这些行业可能面临更高的风险。这块主要是电子设备元件,纺织品,服装,汽车零部件,半导体产品和设备。

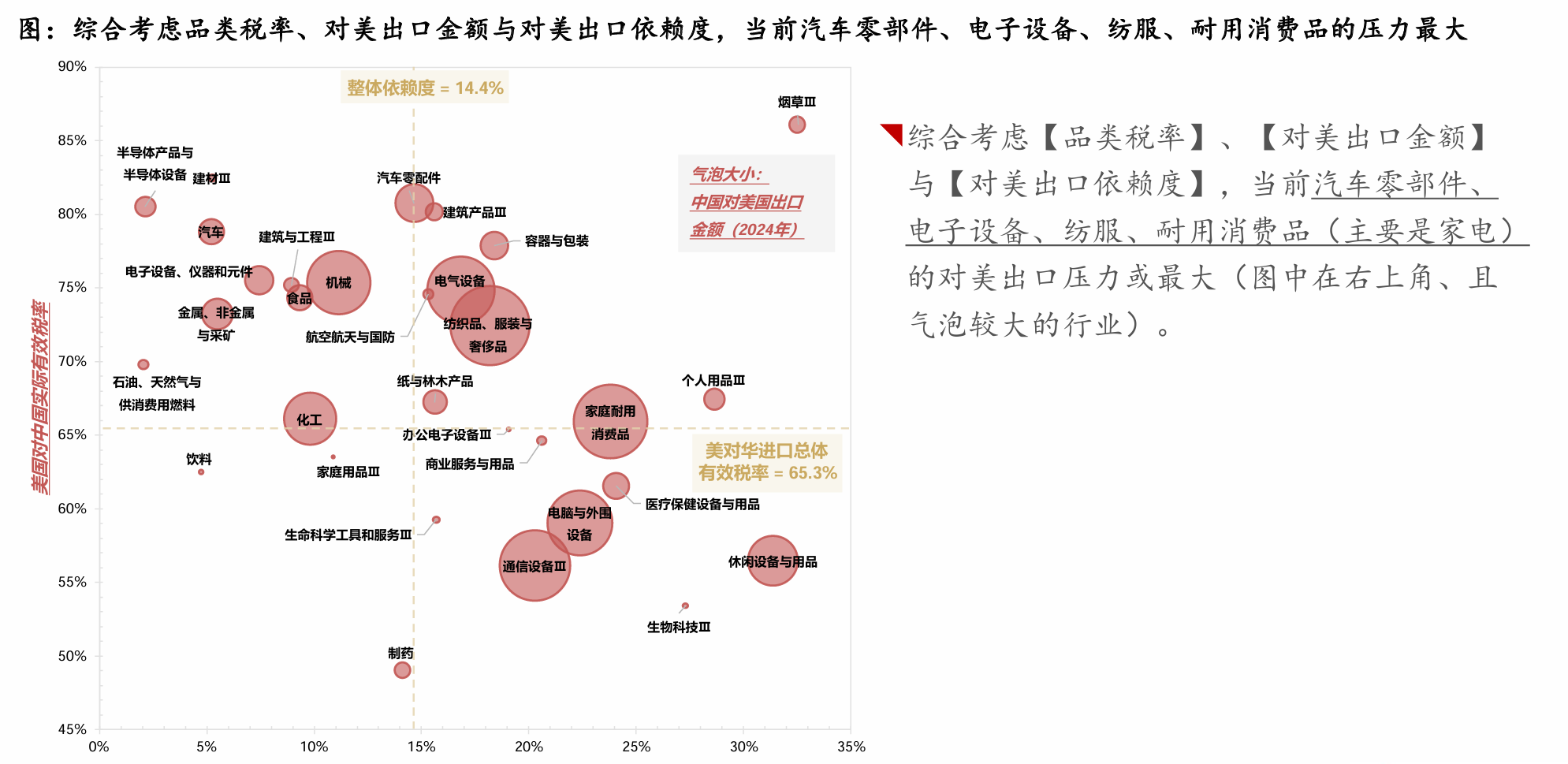

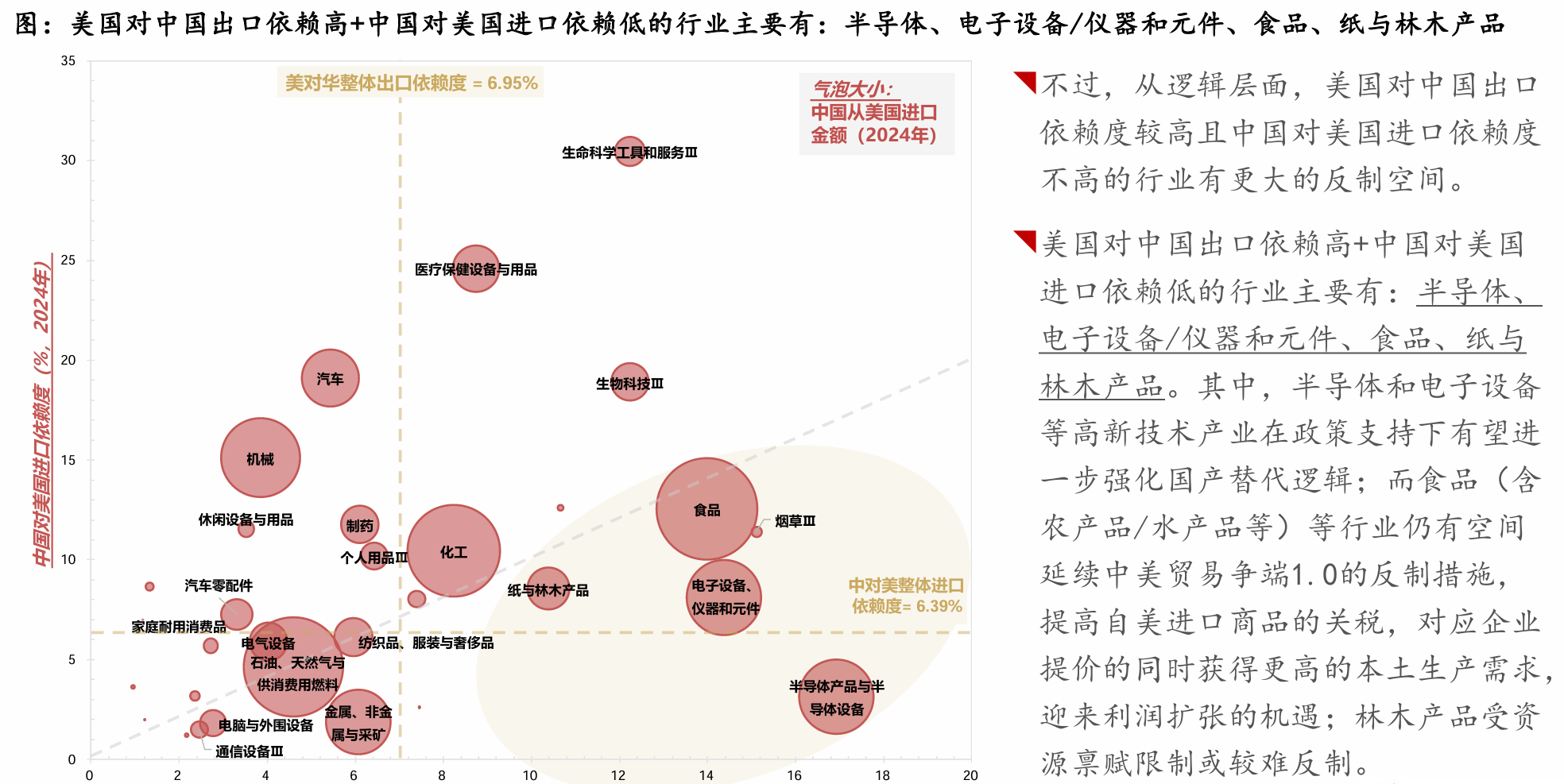

所以综合考虑税率,品种对美出口金额,对美出口依赖度的话,汽车零部件,电子设备,消费电子,纺织服装,家电行业面临的出口压力是最大的。也就是图中第二象限中的行业,以及第二象限附近,气泡较大的行业。尤其是消费电子行业,对美收入占比是最高的,本轮短期逻辑受损可能最严重。

不过,咱们也实行了相应的反制,对美国施加了相同税率的关税。而且像半导体,电子设备等高新技术产业,短期可能受损,但在政策的支持下,反而会进一步强化国产替代逻辑。上一周基本就在反映这个过程。开盘科创跌的最多,但随后在政策刺激下,科创又成为了反弹的排头兵。另外,还有一些美国对咱们进口需求大,但中国对美国依赖度的行业,也可能在反制过程中受益,比如食品,像农产品和水产品,这些提高美国进口产品关税后,相当于是对国外产品进行了提价,这就会给本土产品带来更多需求,从而带动利润的扩张。

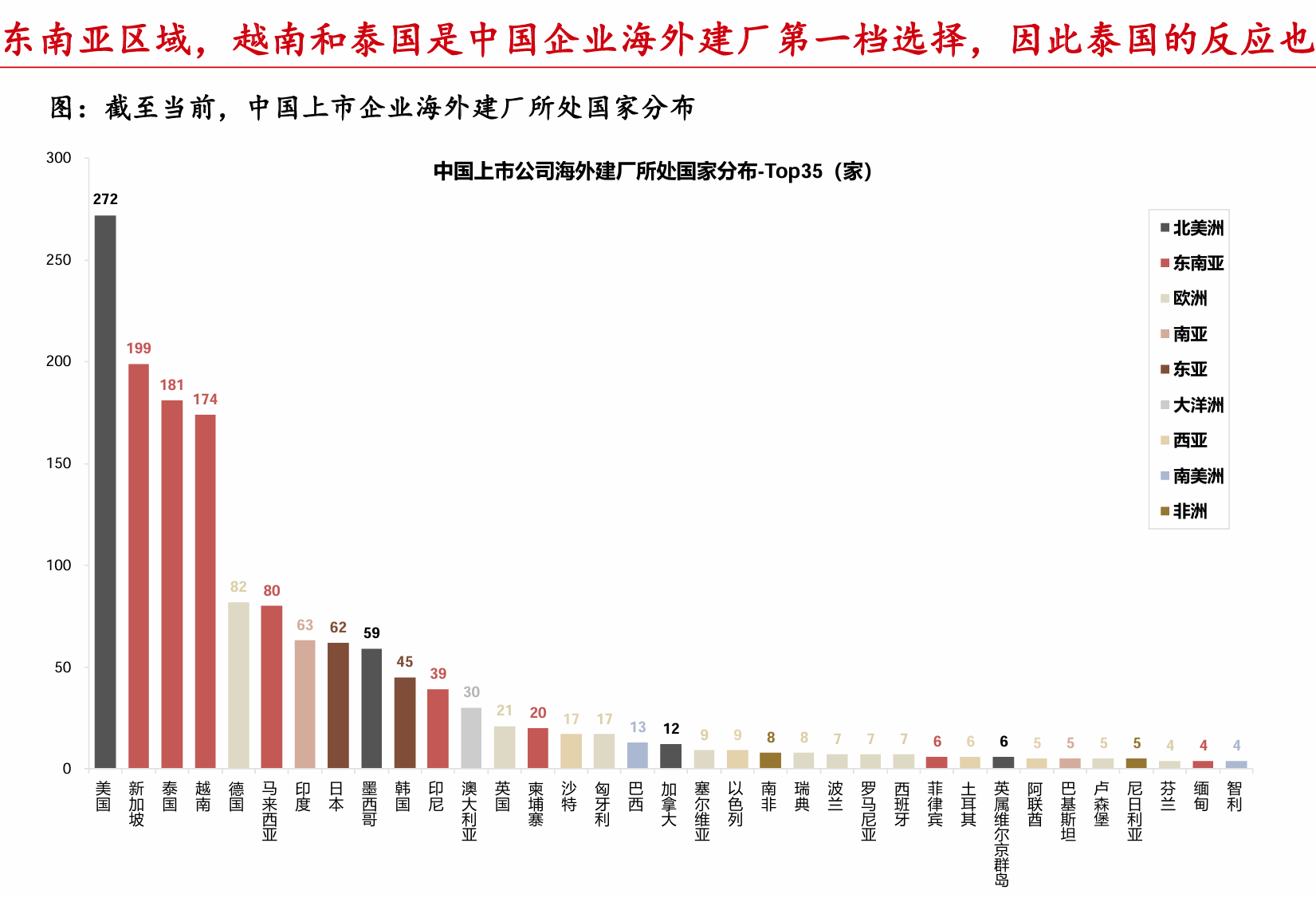

当然,最近一周,关税政策又出现了很多转变,比如美国对除中国外其他国家的关税税率统一降到10%,并且增加90天豁免期。其中就包括越南。越南是中国出海建厂道路上的一个重要国家,把越南税率降下来,意味着一些转口贸易还能接着做,中国出海建厂的逻辑,短期破坏程度就有限。上周五还有消息称特朗普渴望与北京谈判并达成一些协议,以结束不断升级的贸易战。但不知消息真假。当然这也只是对等关税落地一周后出现的变动,未来可能还会有诸多变动。

做个总结。税率超过50%,其实已经变成了数字游戏,54%和145%,其实都是一样的。都意味着对美出口业务的消亡。从关税税率,对美出口占比,对美出口依赖度综合看,受影响最大的行业,有半导体,消费电子,家电,纺织,服装,汽车零部件,电气设备等。国内实施反制的话,反而可能进一步强化半导体的国产替代逻辑。另外,农产品和水产品可能也会受益于国内的关税反制,获得更多需求。

我们理解,特朗普开发了关税作为威胁手段后。大概率还是要反复使用的。未来贸易政策还会出现很多变动。这次对等关税落地,也不是贸易磨擦的结束,反而是全球长期谈判博弈的开始。现在中国作为世界第二大经济体,已经有了让美国惧怕的实力。未来五年,必然是中美正面对抗的五年,甚至可能是既决输赢,又定生死的五年。现在的我们,跟7年前的我们也不一样。面对同样的贸易争端,如果美国想来谈,我们大门是敞开的。如果执意要打贸易战,以咱们现在的能力,也是可以随时奉陪。

文章评论