今天市场继续全线上涨,但是成交量开始萎缩,降到了1.6万亿,而且开始有上影线,说明有些资金还是想跑,连续反弹之后,还是担心未来的风险,想要撤出观望。特别是一些贸易战当中,基本面大概率要受损失的行业,这两天靠着国家队和海外的带动,出现了较大反弹,但等这个人气散了,估计还是要往下回归调整。

当前市场,其实还是一个不断博弈的阶段,未来涨跌主要看特朗普和国家队两个因素,贸易战也不可能这么快就结束,甚至未来的半年内,能够见分晓都已经算是很快的速度了。所以我们要始终留有后手,把心态调平稳,既不要赢麻论,也不要悲观论,坚持持久战的观点。

今天我们重点说说,周一的市场,这很显然是一次流动性踩踏。

所谓流动性踩踏,指的就是短期遭遇了一些负面事件冲击,市场情绪突然崩溃,形成了恐慌抛售,买盘很少,股价大跌。上一次对全球股市形成巨大冲击的事件,就是疫情爆发。2020年春节过后,上证指数大跌7.7%,全指跌了8%以上,近3000股跌停。主要就是经济停摆预期发酵,公募遭遇大幅赎回,流动性挤兑。但随后几天,市场便快速收回跌幅。不过海外又出现了活久见,我们的股市再度大跌探底。那会投资者其实也都是极度恐慌的,毕竟百年不遇的疫情危机,都在担心全球经济停滞。但后来国内外共同启动货币宽松,我们利润周期触底回升。流动性踩踏之后,反而是二级火箭的起点。

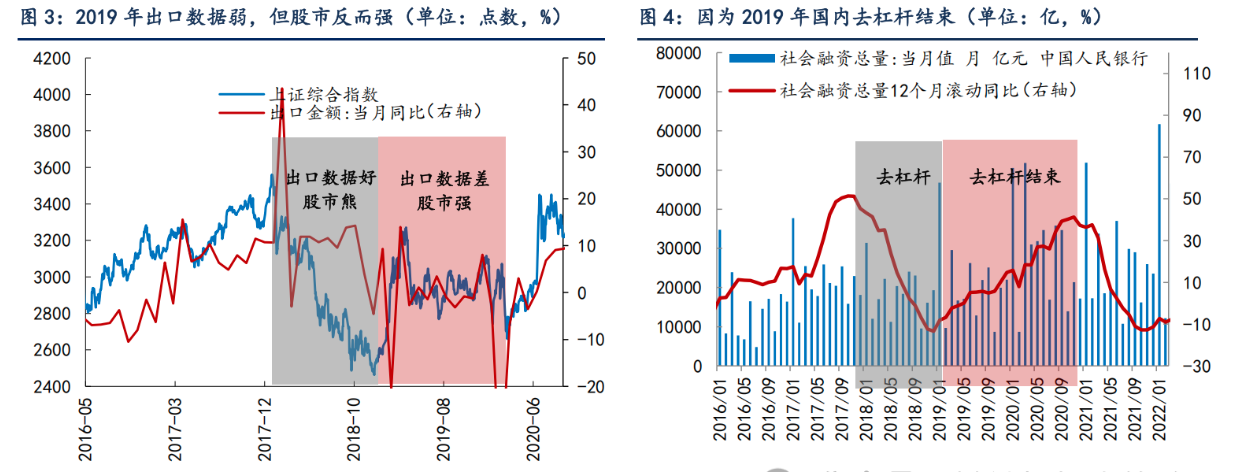

2019年其实跟这次也比较像,股市刚走完一级火箭,经济处于磨底阶段,4月业绩披露刚结束,结果赶上中美贸易战升级。川总突然宣布又给我们加关税,我们也不得不进行反制,贸易局势骤然升温,市场恐慌情绪加剧,引发抛售潮,中证全指单日大跌6.7%。但后面我们的股市韧性也比较强,并没有跌回熊市。央行随即定向降准,股市震荡了一段时间,8月之后成长板块先走出了行情。

再往前追溯,2013年6月钱荒事件,也对市场形成了流动性踩踏。隔夜利率飙升到30%,央行没及时释放流动性,市场恐慌加剧,全指单日大跌6.1%,不到半个月时间,市场跌了16%下去。当时经济也是一个磨底弱复苏的状态,6月底央妈开始放水宽松,股市也很快企稳,后面政策越来越松,引爆了一轮超级大牛市。

当然,流动性冲击后,也不全是走牛的情况。比如2022年4月俄乌冲突,美联储超预期加息,国内疫情反复,黑天鹅轮番起飞,股市也出现了流动性踩踏,短期大跌。尽管后面有一波明显反弹,但市场后来还是继续走熊。包括2018年,3月贸易战打响第一枪,6月贸易战全面升级,股市都出现了短期大跌,资金加速出逃。市场也是持续走熊。

而这两次事件冲击,基本都出现在ppi高位回落,利润周期见顶下滑的阶段。

所以通过复盘几次流动性冲击行情,其实我们不难发现,真正决定市场后期走势的,并非是事件冲击本身,外部风险更多影响的是短期市场风险偏好。情绪这种东西,下去的快,上来的也快。而中期决定股市的,还是内因基本面,是自身的周期方向。

比如2018-2019年,中美贸易冲突期间,熊市主要出现在2018年。到2019年出口数据真正下滑的时候,对股市影响其实没那么大。因为2018年是国内去杠杆,社融大幅下降,利润周期下行。2019年去杠杆结束,社融企稳回升,利润周期见底。所以国内经济周期的力量,要比事件冲击更重要。包括2013年钱荒和2020年初的疫情,虽然冲击大,但由于政策方向,估值分位,利润周期已经反转,所以股市并没有跌回熊市。震荡加剧后,还是走出了牛市行情。而另外几次事件冲击后走熊,主要还是我们自身周期也出了问题。

过往来看,当外需出口面临较大压力的时候,基本都对应着国内政策同步发力的时刻。外需熄火,通常也是在倒逼政策孤注一掷,那么股市未必表现不好。很多人担心2018年熊市重现,但当时其实是措手不及,而这次是有备而来,不一样。产业链的完备程度,跟那会也不可同日而语。而且当下我们的周期位置,跟2018年也完全不同,现在PPI和ROE都在触底回升阶段,2018年还在高位。

总之,股市的机会还是立足于内因,立足于国内政策的对冲和基本面的企稳,也立足于我们的科技突破。短期挫折不影响大趋势,关税冲击可能会拉长股市震荡的时间,大概率不会终结牛市。

文章评论