刚刚过去的这个周末,关税战还在升级,先是对面把关税加到了125%,之后我们也对等反制,然后还撂下了一句狠话,告诉对面大金毛,目前这个关税,贸易基本就算脱钩了,所以以后你再往上加,我也懒得理你了。中方将不予理会。我们更多的是用其他方式反制,比如要求流片原产地检查,阻止制造业回流美国等等。

但很快,对面就又变了,据说已同意对智能手机、电脑、芯片等电子产品免除所谓“对等关税”,正在大家都猜测,这是不是对面认怂了的时候,很快大金毛就又补了一句,他将在周一公布细节,那也就是说,最终解释成啥样还不一定。根据目前我们掌握的信息来看,并不是豁免,还是在针对我们,得进口商主动申报,还得主动证明不是中国的产品。所以跟网上传的东西并不一样。就大金毛的谈判策略而言,极限施压之后,肯定是反复拉扯,打乱你的谈判节奏。也就是说,之前他说的,很可能都会被推翻,然后给你一个看起来优惠很多的新的方案。比如多收你100的保护费,你不干,过两天他会提出限时优惠,跟你关系不错30就行了,如果定力不够,很可能就会中招。但你仔细想想,凭啥你收保护费。所以这次我们显然是有备而来,最狠的一招就是,我连理都不理你。压根不跟你谈,转身就走。对面已经开始急了,说了好几次,希望跟我们达成协议。这种谈判,很显然谁着急谁就输了。我们其实很有必要再抻他一两个月,等美国开始缺东西而物价上涨的时候,那时候再谈。

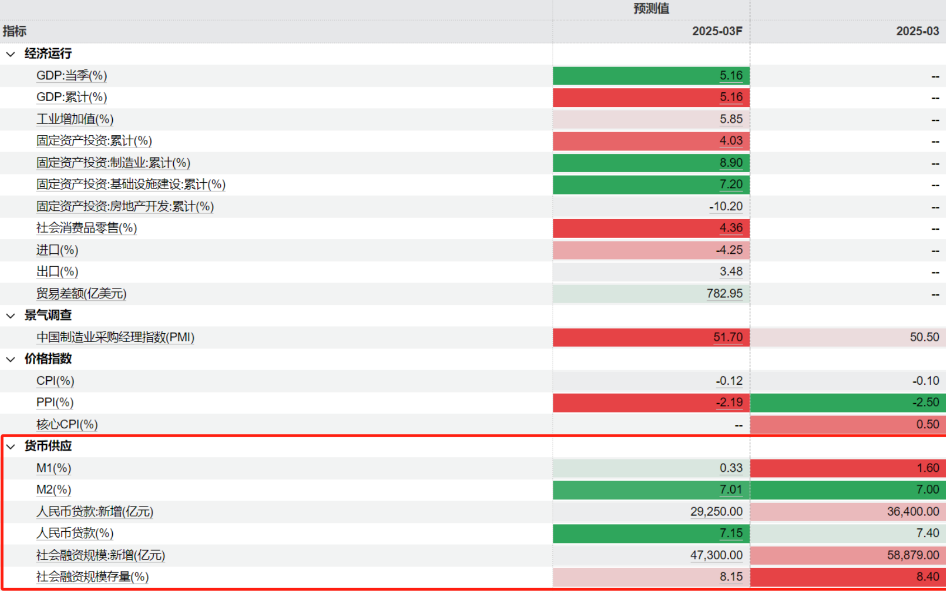

昨天晚上,央行还公布了3月的金融数据,从这个时间来看,就基本上是好的超预期,央行要用这个数据,来激励今天的股市表现。社融5.89万亿,比市场预期值多出1万多亿,增速也往上走了0.2个百分点。主要还是政府债发力支撑。这块就达到1.48万亿,同比多增了1万亿,未来特别国债和专项债发行还会加速,所以今年政府债会是支撑社融的重点因素,信贷这块3.8万亿,也是同比多增5300多亿,不过这里面结构有点问题,企业短贷增加最多,3月多了1.44万亿,短贷增加,一般是2个原因,1是企业不安全感上升,短期增加资金储备,2是银行季度末冲量,完成KPI,格瑞认为这两个因素都有。

另一个看点就是M1增速1.6%,较上个月一下升高了1.5个百分点,这个还是比较意外的,如果按照去年的旧口径计算,能到4.4%,这还是非常高的数字了,可能是政府特殊再融资债,已经下发到企业手里,增加了企业的活期存款。然后就是刚才所说的那两个因素,企业自己也加强资金储备,以及银行季末冲量。让M1大增。但由于这个结构,不太稳定,所以下月还得进一步观察。至少季度末冲量这个因素下月就没有了。看看M1是否还能维持回升态势。M2是低于预期的,只有7%,主要可能是因为债市回撤,理财收益率下降,居民赎回相关产品有关。

总体来看,金融数据基本都超预期了,M1-M2的剪刀差也收敛,更多的资金,开始从银行体系当中出来了,信用通道逐渐在被疏通,实体经济融资环境在逐渐改善。这其实就是我们去年所讲的,政府的支出,就是居民和企业的收入,当经济当中没人花钱的时候,政府一定要把钱借出来花掉,这样才能缓解通缩压力。今年随着财政扩张,政府债持续扩容,企业压力有望逐渐减轻。特别是在关税战的影响之下,今年外需基本没啥指望,全看内需表现了。根据之前我们的测算,今年要想完成5%的GDP目标,大概还差3万亿的政策增量,所以后面政策还得再积极点才行。新一轮的政策加码,应该已经箭在弦上。在政治局会议给出方向和定调之后,应该就会逐渐落地。

所以即便有关税的影响,但今年的股市债市都不悲观,但是想走出特大行情也不容易,股市会是一个缓慢的底部抬高的走势,我们还是那个观点,股市10年3倍,就是对中国经济最大的支撑,算下来,其实每年能有10几个点的涨幅就够了,涨个2-3年跌1-2年,靠盈利增长和内在价值提升慢慢爬上去,这已经是很好的行情了。反而那种暴涨暴跌,对经济有百害而无一利。

文章评论