特朗普上任以来政策左右摇摆,导致全球市场充满不确定性。在这种“无序”状态下,美股七巨头接连调整,纳斯达克100今年最大回撤20%以上,而黄金突破3200美元/盎司,今年大涨超20%。

面对节节攀升的金价,动态调整的股市,基金经理如何应对全球不确定性?个人在仓位调整上如何考虑?

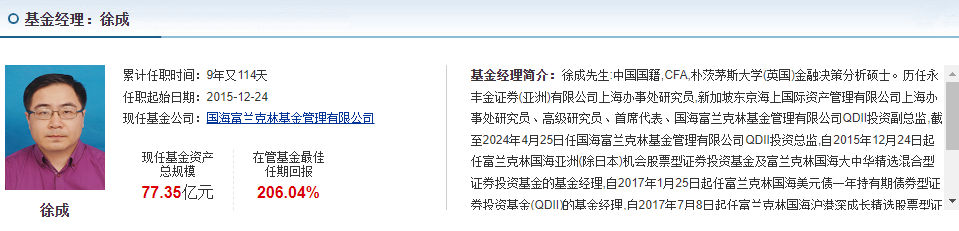

国海富兰克林基金徐成着眼全球以及大中华地区投资,他在防御资产中首选黄金。

相比于低波、高息银行,徐成为什么会选择黄金?他认为黄金目前具备以下几种逻辑:

- 在疫情之后,全球(包括中国和G20国家)都在大量释放货币,贵金属对应法币,贵金属会天然保持购买力;

- 全球主要货币美元信用出现下滑,美国负债规模大、成本高,主要货币地位正受到挑战;

- 当下不仅仅是普通投资者在买入黄金,各国央行是市场上重要的增持力量。

银行股票属于股权资产,本质上和贵金属是两类资产。前者会受到市场波动,投资者情绪影响,流动性也会有影响。而贵金属是全球通用货币,有极强的认同。

目前对于美股徐成没有增持计划,原因是估值没有吸引力。从估值来看,他认为美股现在大致在合理偏低的位置,但尚未到达历史低位。例如和2018年或2020年那种极端情况下的估值水平相比还差一些。(2018-2020年,PE大概是16-18倍,而目前是24倍,换言之,16倍估值左右,徐成认为可以考虑介入美股)

更关键的是,他不确定企业每股盈利是否触底。徐成认为宏观冲击对这些企业的影响尚未完全释放。叠加不少美股投资者对特朗普政府失望情绪也较高,尤其是长期投资者,认为目前的政策处理方式比较简单粗暴,这种政治层面的不确定性也会对整体美股的估值造成影响。

目前他会关注个别公司,作为备选配置,但不会像以前那样大比例配置。除非市场出现明显调整,或者美国政策发生大的转向,他可能会重新考虑参与。

整体上,认为目前美股较大的风险可能依然来自政策面,以及企业盈利尚未见底的因素,虽然估值回落,但远未便宜到“非买不可”,所以仍需观察,也劝各位投资者谨慎抄底。

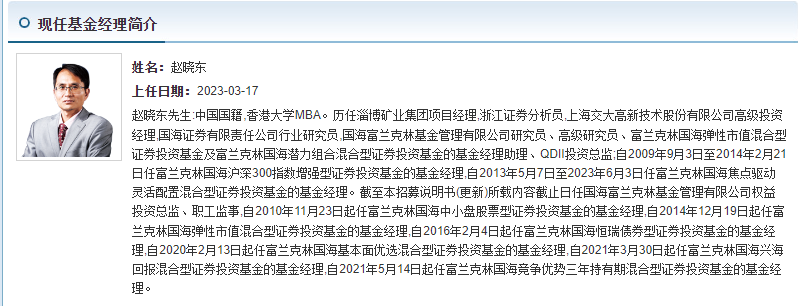

国海富兰克林基金赵晓东是公募基金经理里面有名的老将,是非常成熟的基金经理,他管理的多只产品历经10年仍能做到10%以上的年化收益率。

他对目前的市场以及预测政策出台节奏有些看法:

第一,A股短期不会大跌,但上行概率需要观察。原因在于,如果市场向下,将有国家队出手稳定市场,维护资本市场平稳运行,就例如前几天关税出台后,两天之内国家队就会下场托底。但短期也暂无明显向上的动力,这包括估值提升和盈利增长预期。除非后续有一些真正启动内需的政策,有可能会给市场带来改观,这个需要持续观察。

他预测政策节奏分为几个步骤。第一步可能是从刺激消费开始,然后是增加财政支出和投资,随后可能是房地产相关的政策;国外方面,可能重新加大开放程度,下调对于周边国家的关税,这部分可能推进得更快。

(现在市场少不少声音都在讨论中国逐步降低进口盟友的关税会如何?在此引用一个观点:和很多年之前比,中国具备降低进口关税的竞争优势,如果将选择权交给市场,推行0关税,那么国产商品有较强的信心在和进口商品的竞争中依然取得胜利。就比如中欧同意重启电动汽车反补贴案谈判,中国进一步放开市场让欧洲产品流入,换取中国新能源车在欧洲扩大市场,这是一个好的开始。)

第三,他讲了自己持股节奏偏好。一般情况下他偏向于逆向买入,并且会在上涨途中逐渐减持,如果不做这种波段操作,在A股这个市场上有时候很难获得一定收益。这个人确实比较有“价值倾向”,大家可以看看国富中小盘最新的持仓。受制于主题要求,他买了两家小盘白酒股,其中估值比较低的(2pb那家)买的量要超过估值更贵的(4pb),这家之所以只有2pb,是因为基本面其实是要更差一些,在好和便宜之间,目前来看选择了便宜。

第四,他目前看好消费、地产和银行板块。银行是基于高分红逻辑,目前银行估值较低、股息率较高、波动较小,属于红利型品种。对于房地产板块,认为已位于底部区域,虽然地产销售仍在下降,但企业利润已有望回升,大城市房价稳定后,企业贬值压力大幅下降,未来两到三年或将改善。

文章评论