最近这段时间,市场比较沉闷,也不是一个正常的交易状态。主要就是对面关税政策摇摆对风险偏好的影响,和国家队护盘逻辑。市场成交量也比之前明显收缩。说明换手率较高的游资和散户,之前这波流动性踩踏撤离后,目前还没有回来。而逆势入场的国家队,肯定换手率没那么高。所以市场处于一个有人托底,但没太多买入力量的弱平衡状态。

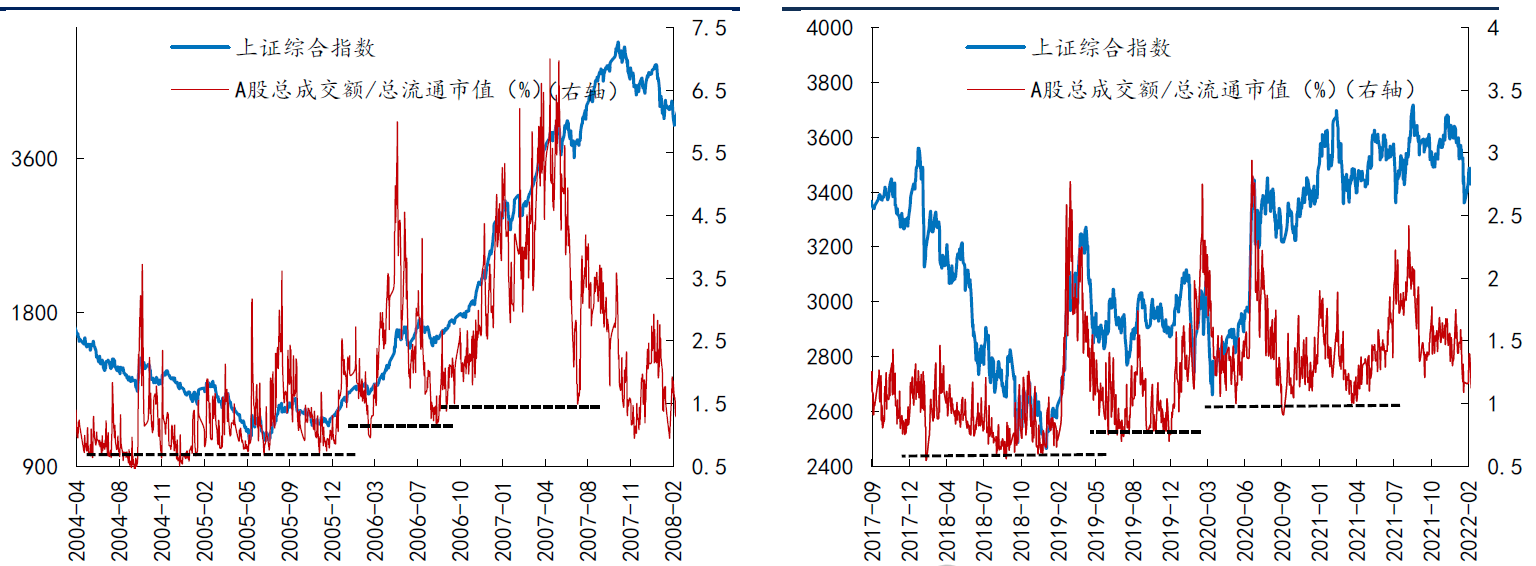

从过往的市场规律来看,其实牛市中的低成交量,倒不用过度担心。一般牛市中途的调整或震荡期,通常都会伴随成交量的快速萎缩,市场情绪阶段冷却。比如2019年的5-6月,10-11月。2020年的3-5月,包括9月份二三级火箭之间的中期调整,成交量都是明显回落。但事后来看,这些成交量低迷阶段,其实大多也对应着牛市中的阶段低位。2006-2007年的大行情中,也有类似的规律。

而且牛市初期,成交量最低迷的时候,似乎比较接近之前熊市尾声的成交量。等到了牛市中后期,成交量低点也会明显上个台阶。之前我们也教过大家一个观察方法,就是大宽基指数前期天量的三分之1,大体对应的是阶段地量地价的位置。当然,这次我们有人为护盘的因素在,所以一定程度上压缩了波动和做空动能。如果要抓确定性的话,可以再等等游资的回归。

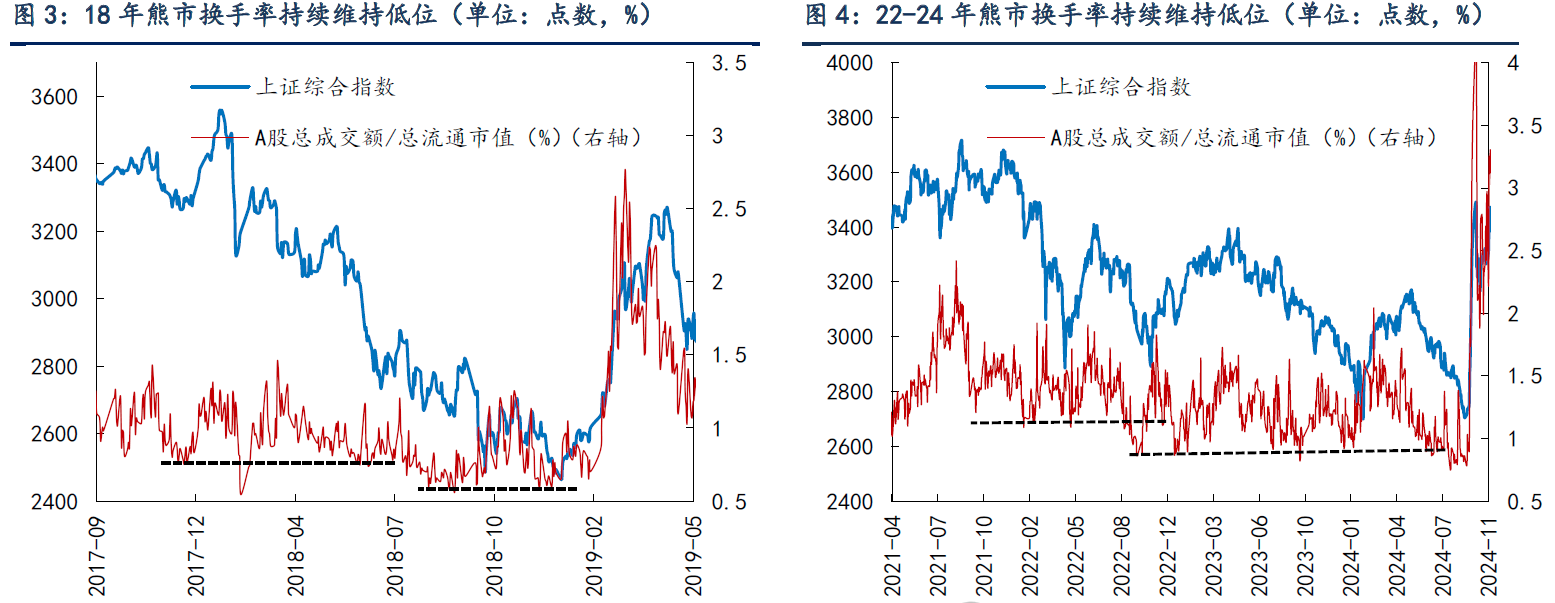

与之对应的,就是熊市的情况。低成交量,低换手率似乎在熊市中,没那么好使。一般熊市前期,成交量低点过后,可能会出现阶段反弹行情。不过到了熊市后期,即便成交量低迷,但指数可能还会持续阴跌。比如2018年4-9月,2023年下半年,2024年9月之前,换手率普遍长时间维持在低位。说白了就是情绪进入了惯性状态,要想打破这个惯性,往往得需要政策明确转向,或者业绩预期有明显改善才行。

从这次关税冲击来看,其实流动性踩踏杀估值不可怕,大家普遍担心的是关税对出口制造,对国内经济的影响,会不会后面杀业绩。对比之前两次事件冲击,2013年的钱荒,其实算是比较悲观的情况。6月钱荒先杀估值,流动性踩踏,随后也对经济产生了负面影响。2014年全A ROE又出现了边际下行趋势,不过股市其实没咋跌,整体是个横盘震荡的走势。一方面是因为,周期已经见底,盈利继续下滑的空间没那么大了。另一方面,政策在不断放水宽松。除此之外,还有移动互联网浪潮的加持。

从行业上也能看到明显差异,受钱荒直接冲击的金融板块,持续跑输市场。而被科技浪潮加持,和钱荒弱相关,有独立景气的成长方向,大幅跑赢市场。所以股市是个整体震荡,结构分化的走势。

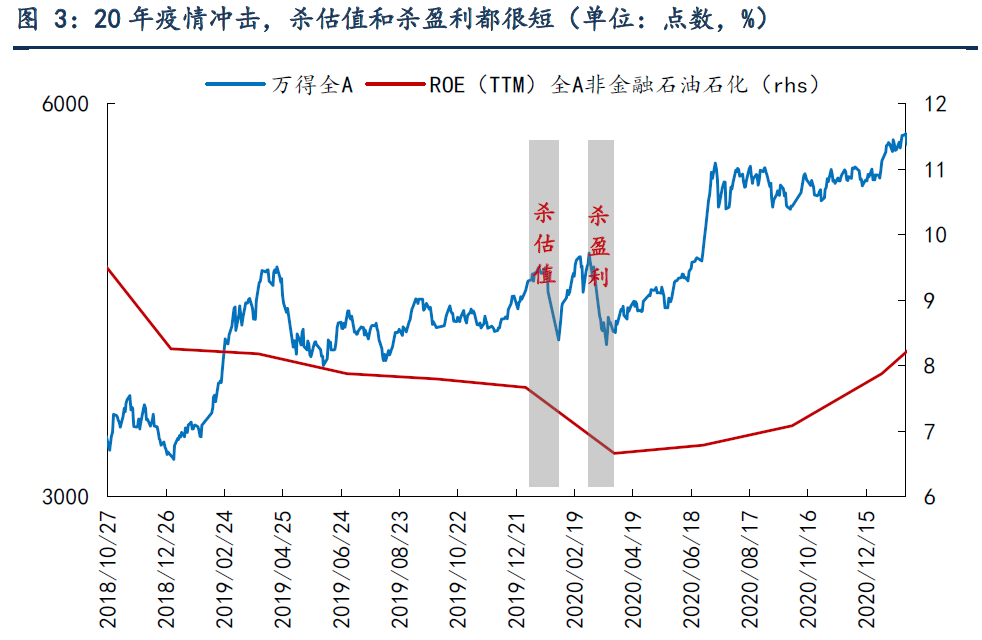

2020年的疫情冲击,大家更担心经济,当时也的确对业绩产生了影响,一季度盈利基本趴窝。不过相比2013年,这次是比较乐观的情况,国内政策全力对冲,全球流动性也开启宽松,对盈利影响只有短暂一个季度。在政策和流动性对冲之下,随后A股反而开启了业绩驱动行情。

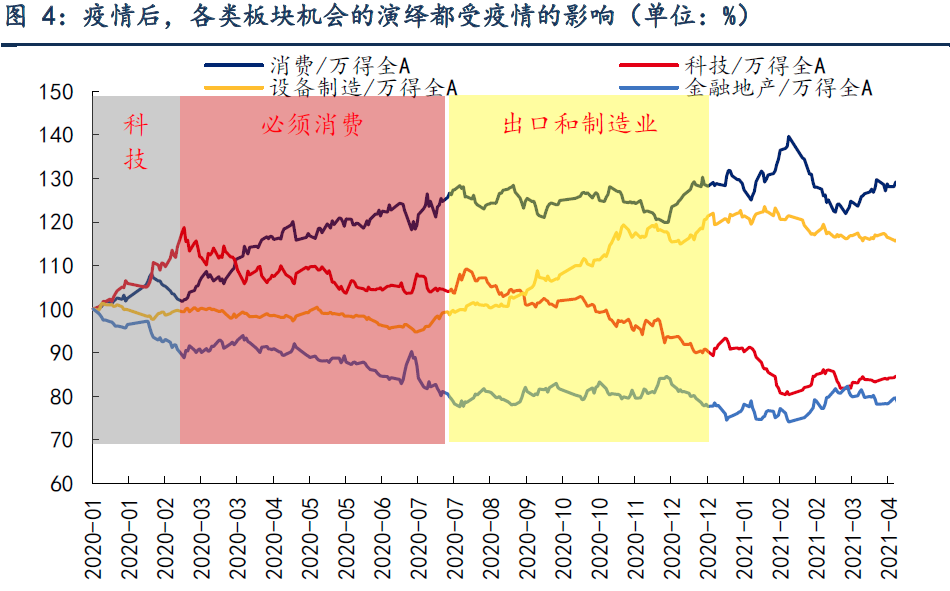

当然,行业层面之间仍然有差异。一季度疫情刚出现的时候,表现最强的是科技。因为线上办公,线上购物,线上娱乐更有利于科技。但随着疫情得到控制,二季度之后,消费开始表现强势。后来随着全球经济逐渐恢复,出口制造也开始领跑市场。

通过对这两次事件冲击的逻辑分析,对比当下情况来看,其实这次继续杀业绩的概率和空间也不大。我们现在周期已经触底,而且政策这次也留有了后手,能用的工具还是比较多的。方向也比较明确,就是启动内需,但力度还没有定论。相对乐观的情况,就是2020年这种,国内政策强力对冲,一下扭转业绩趋势。

但不同的事,当年情况危急,且损害已经发生,所以政策应对非常坚决,而当下仍然处于一个观望期。也不知道会有多大损害,所以使多大劲,现在政策也还没有想好。而且按照大金毛性格,即便定了的事,可能也还是会有反复。所以这会给今年的市场预期,造成扰动。可能会很长一段时间,处于当下这种风格来回摆动的状态。所以大家要做好准备。

文章评论