这个周末,国家金融监管总局下发的《关于发展消费金融助力提振消费的通知》,其中最关键的一点就是,个人消费贷上限,从30万元阶段性提高到50万元。另外,用于个人消费的贷款期限也从不超过5年阶段性延长至不超过7年。而利率上更是给出了巨大的优惠。多家商业银行消费贷利率目前已降至2.5%—2.8%区间。比如老齐最熟悉的招行,推出了“闪电贷”,达标客户可享受年化利率2.58%起,额度最高50万元,期限最长7年。这是明面上公开宣传的,如果你私下去问一些客户经理,资质良好的话,甚至2.5%以下,也不是不能谈。

这几天,银行更是疯狂的到处打电话,推销消费贷的力度非常大,这其实比较反常识,你想想,银行现在的长端存款利率还得有1.6%,央行给的政策利率,也在1.5%,市场上借钱的资金成本差不多得1.8-2%左右,加上一些运行成本和坏账损耗,留给银行的消费贷息差其实非常薄,甚至很有可能是赔钱的。所以他应该没啥动力去干消费贷的业务才对,而他现在非常积极。那么就只能说明几点,第一,就是这次消费贷是从上到下的政策意图,并且已经列入了个大行的KPI考察范围。第二,可能央行后面会创设新的金融工具,支持消费贷的发放。而这个新的金融工具,应该比现在的政策利率更低。

那么这次消费贷利率降低,时间加长,额度提高会带来哪些影响呢?

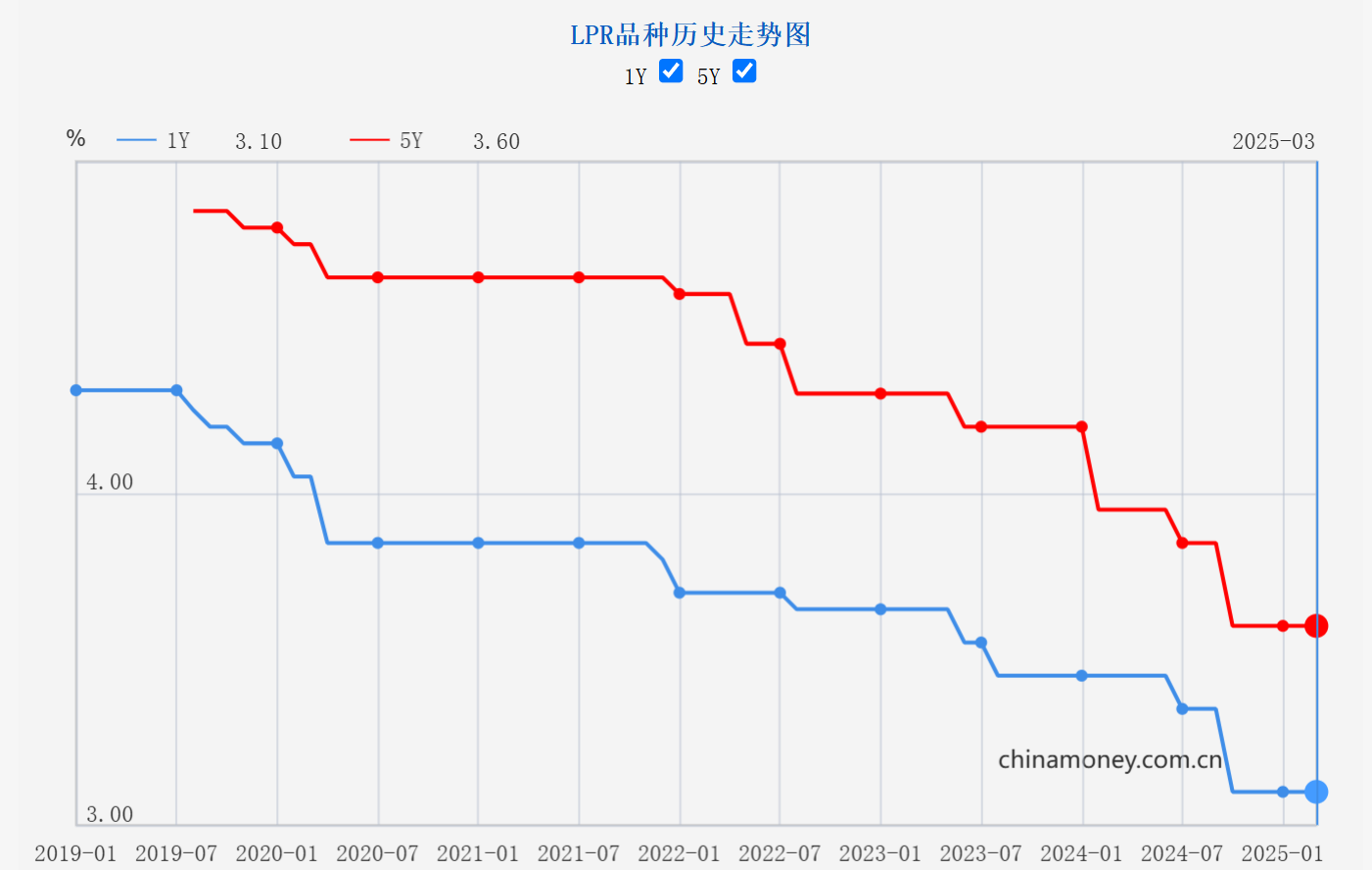

首先,已经相当于一次变相精准降息的作用,之前我们一说降息,其实降得是LPR利率,也就是银行1年和5年贷款利率基准,1年期就是指向企业短期贷款,而5年期基本就是企业长贷和房贷,这是过去的经济增长方式决定的,以前的经济增长信用扩张就是企业贷款做资本开支,和老百姓买房这两个逻辑支撑的,所以央行降息LPR是有效的,而现在他降了几次,发现已经没啥用了,再降息,企业和购房人也不贷款,道理很简单,贷款是为了赚钱,现在干啥都不赚钱甚至赔钱,所以利率再低也不贷款了。我们的经济增长方式,未来要走内循环,开启促销费的模式,那么就得把这一块的利率定向给他降下去。让钱尽量从银行体系里面流出来。

其次,之前在房地产时代,老百姓能借到的长期最便宜的钱就是房贷,而现在消费时代,你发现消费贷利率已经远低于房贷利率了,现在有不少朋友的房贷利率还都在3%-3.5%甚至更高,那么面对7年,50万,2.5%的消费贷,大家应该也都知道该怎么做了。当然我们并不鼓励你这么做,银行表面也会严禁消费贷流入股市和楼市。现在迫于业绩压力,即便给你了,后面他也可能随时反水。所以要倒腾的朋友,可得留个心眼。

第三,消费贷利率额度和年限的调整,相当于一次民间的化债,用低利率的债,让你去置换之前借的高利率的各种信贷甚至高利贷,全面压降社会的资金成本。那些搞小额贷款的,和网贷平台将遭遇重创。有利于降低居民负担。但最终目的还是要居民端加杠杆,透支你未来的钱,释放未来的消费潜力。把整个经济引入到正向循环当中。

所以很多朋友也不用编段子阴阳这个政策,个人觉得方向还是非常正确的,适用于经济转型,也必然会有很多人去倒腾这个消费贷。目前我们也看到了,很多银行开始纷纷下调存款利率,这其实也是全面降息的前兆。所以未来整体的利率方向,还是会持续向下的。之前我们说,房地产啥时候能真正企稳,基本就是房贷利率跌到2.5%的时候。而现在7年50万额度的消费贷,已经到了这个位置,未来房贷也势必会跟随下行。否则倒贷的人就会越来越多。另外,消费贷的钱,其实是不太容易监管的,比如我就用消费贷买东西,把我自己的钱存下来还房贷,进股市,做理财,你怎么管?他并不违规,所以这势必会增加全社会的资金供给。对于稳定和推升资产价格都是十分有利的。特别是对股市构成重大利好。

文章评论