随着内外部流动性变化,当前股市正处于攻守转折点。第一,四月份上市公司要陆续交出成绩单,去年和一季度业绩如何要晒晒。第二投资者关心的外部风险会落地,其中包括美国优先贸易政策备忘录调查结果,以及“对等关税”加征方式和中国又一轮总量刺激效果到底如何。

当下,基金经理如何研判形势?二季度股票和债券以及大宗商品哪类资产配置性价比最高?

国泰基金FOF投资总监曾辉认为股市现在正处于一轮中周期向上的重要位置。

曾辉有一个长周期“超涨—超跌”框架,主要看设备更新周期和库存周期运转。他们分别是7-10年和3年半左右,巧合的是,过去的情况刚好又是7年的债券牛市和3年多的股票熊市。而目前的周期似乎又走到了底部,处于转折处。

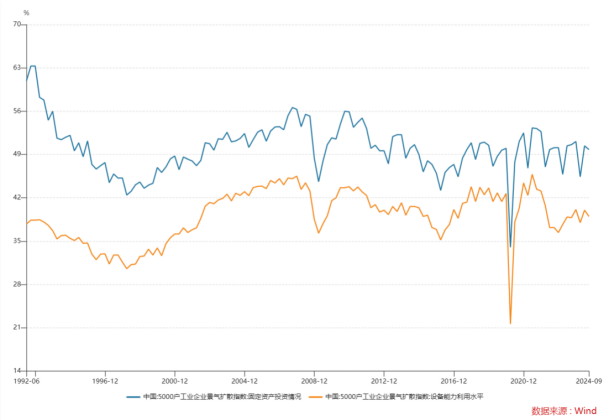

按照信达证券研究,1980年以来我国经历了4轮完整产能周期。根据5000户工业企业景气扩散指数和固定资产投资的走势,产能周期遵循“波谷-波谷”划分。其中,1981-1990年为第1个周期,1991-2000年为第2个周期,2001-2008年为第3个周期,2009-2016年为第4个周期,2017年以来为第5个周期。2023年-2024年可能就是第五个周期的底部。所以这也是股票市场底部。

宏观上讲,产能周期对经济增长有着积极的推动作用。因为企业产能利用率与GDP同比走势有很强的一致性,所以产能周期向上,意味着企业风险偏好上升、需求回升、经济向好。而股市走势正印证这一点,由超跌转向上升周期,甚至可以说牛市趋势已经形成,很多股票也已经上涨30-40%。债市这边调整是对7年债券牛市超涨回归。因此,往后看股市更有投资性价比。

具体配置上建议增配黄金和适量红利风格。看好黄金的原因,是判断美元中长期会走弱,同时要规避美股风险,对于“固收+”组合来说,债券+股票是非常常规的配置,可能抵抗风险能力差,所以加配大宗商品黄金会更好平抑组合波动。

红利恰好是成长的反方向。2025年以来成长风格涨幅较大,尤其是AI和机器人板块的涨幅已经接近历史同等时段非常极致的分位。在牛市中,估值扩张确实是投资者收益一大来源,但临近业绩期,没有业绩的成长行业可能会迎来调整。比较之下,下跌的红利风格反而可以看看,这样始终让组合保持均衡状态。

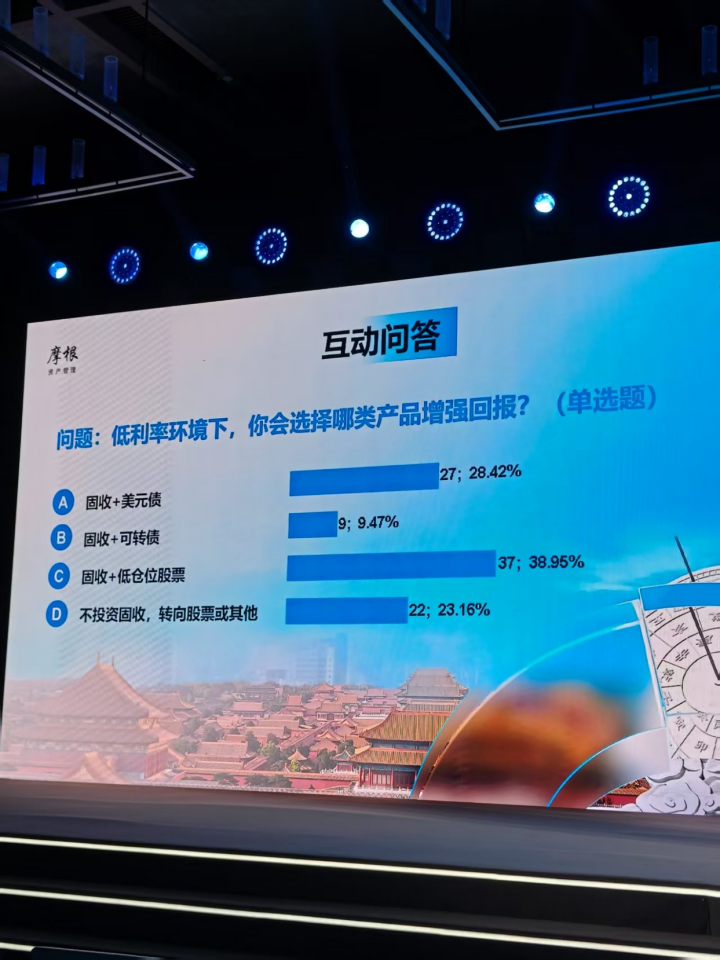

上周摩根资产在北京组织了一场投资峰会,现场大概来了400多家机构投资者,会场有组织话题投票,能很好统计当下机构的观点。

例如,在十年期国债利率如此低的情况下,固收+如何增强回报?有近100家机构投资者投票。

1、23%的比例人选择不再投资债券,全部转向股票;

2、37%的人继续选择以低仓位股票为主的+策略;

- 另外还有28%的选择美元债,把目光投向境外;

- 选择可转债的人最少,只有9%;

这些投票能说明什么呢?

第一,在长期国债1.8%的水准下,已经有23%比例完全放弃债券,说明市场的风险偏好提高很多,现在机构越来越敢买入股票。

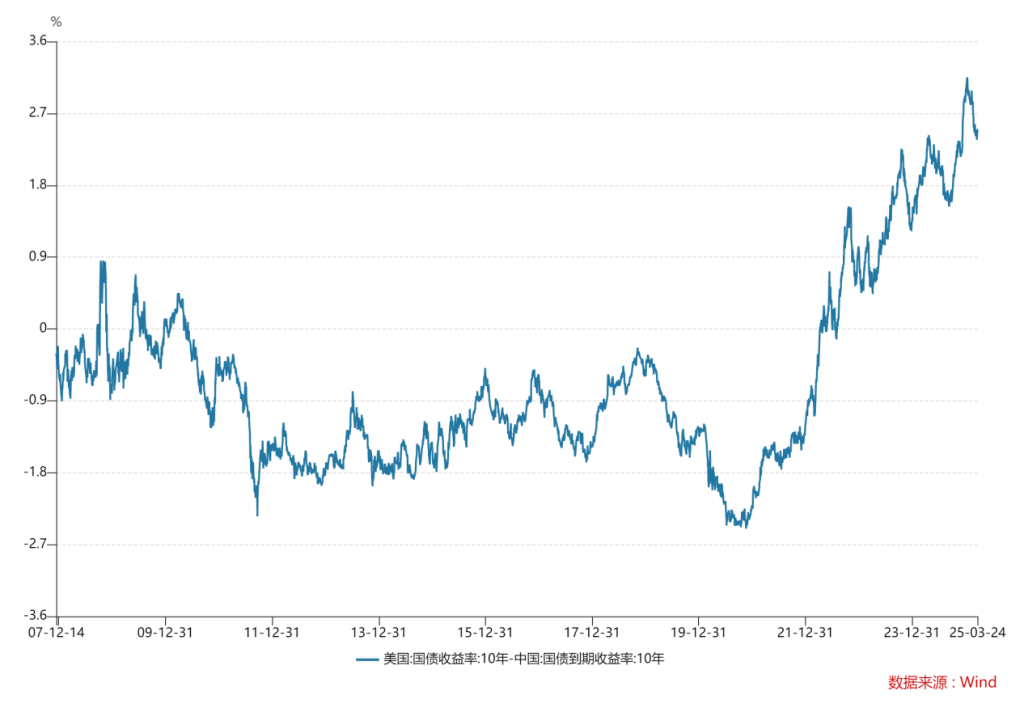

第二,中美利差走扩,美元债目前的位置对于机构来说有一定吸引力。

第三,选择转债的机构不如选择全部转向股票和低仓位人多,说明机构普遍认为目前可转债估值较高。

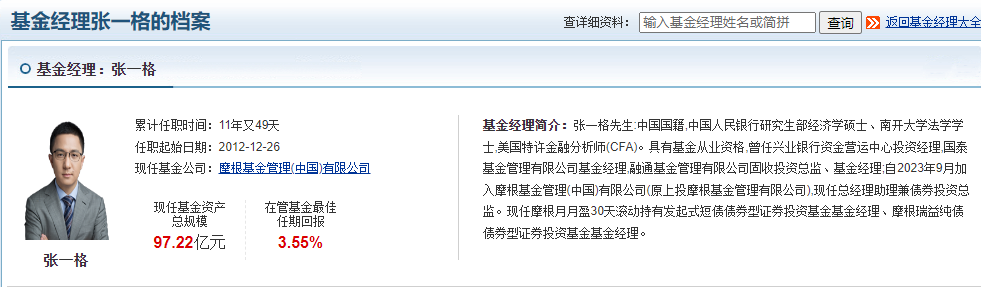

摩根基金张一格是摩根资产管理中国总经理助理兼债券投资总监,目前总计管理规模97亿。

他首先解释了债券市场抢跑行为,再继续表达自己为什么看好债市。从年初至今,债市可以非常明显看到机构抢跑,导致透支降息预期。但从中长期来看核心配置需求还是存在的,理由如下:

第一,政策是相机决策的,不会因为机构抢跑就不降息、不放松银根,最终还是要决策的,要引导整个市场利率下行,只是时间早晚的问题。(这两天的净投放就证明了这件事)

第二,由于A股上市公司总资产回报ROA是在下降的,所以以间接融资为主的市场,利率要继续下行的,否则不符合逻辑。

第三,回顾2024年,保险和商业银行对债券是大幅增持的,广义基金存量上升力度更大。这说明交易型机构和配置型机构行为共振,促成2024年资产荒;

第四,展望2025年可能会复刻2024年的状态,这种抢跑行为恐怕还会持续,只不过利率走势会有波动,因为央行可能会进行操作,打击债市投机分子。

华鑫证券研究所所长助理罗云峰认为在2025年两会后,我们进一步坚定了趋势上对国家资产负债表两端的判断。始于1月中(1月13日当周)的扩表,已于2月中(即2月17日当周)结束,横跨春节共计6周,资金面配合程度不强,期限利差大幅压缩,在一系列消息扰动下,扩表末端、缩表初端风险偏好的提升超出了我们的预期。

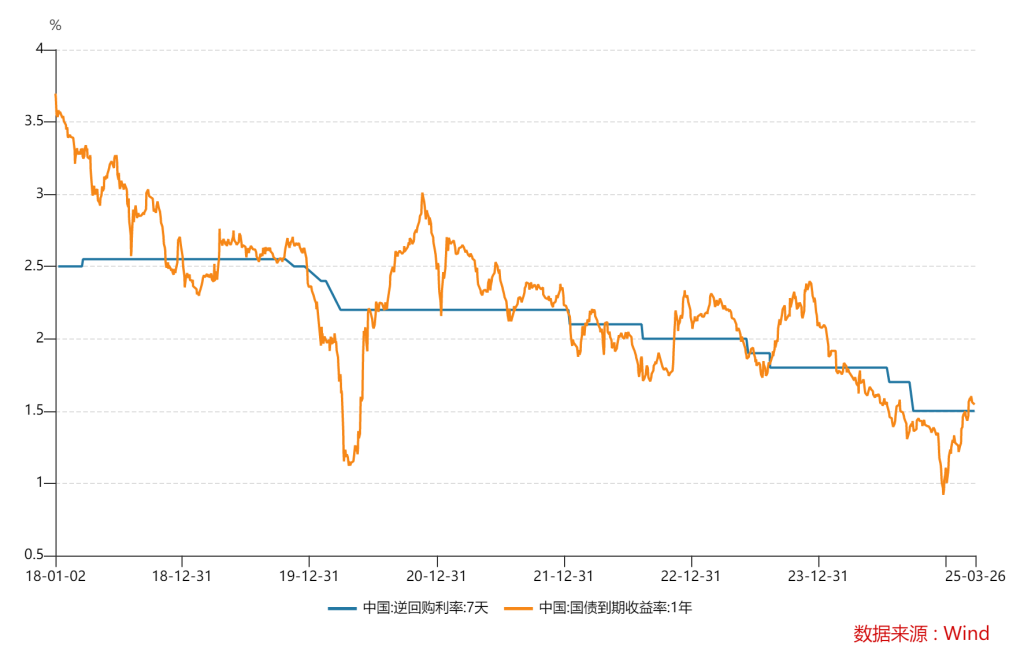

最新数据显示,实体部门负债增速或在2至4月间形成双顶,这对应着债务供给已经基本见顶。代表购债需求的资金面方面,考虑到一年期国债收益率已经较大程度上高于政策7天逆回购利率(1.5%)、而且今年将会择机降准降息,我们倾向于认为,进一步收紧的概率亦微乎其微。从供需两方面考虑,债券已经具备了较好的介入条件,特别是短端。虽然短期可能会有震荡,但股债性价比趋势上开始偏向债券,权益风格逐步转为价值占优。本周我们继续推荐30年国债ETF(仓位20%)、上证50指数(仓位60%)、中证1000指数(仓位20%)。

(扩表是指央行增加货币供应,刺激经济;缩表则是减少货币供应,防止经济过热,在缩表时风险偏好提升是指收紧货币时投资者对于风险资产股票的偏好反而更高,说明预期一定会放松货币。而1年期国债收益率的长期定价中枢是央行7天逆回购利率,两者相关系数高达71%,逆回购利率作为政策利率"地板价",直接影响市场资金成本,当逆回购利率下调时,1年期国债收益率通常会跟随下行,目前1年国债已经较大程度高于逆回购,所以进一步收紧货币的概率比较低。)

文章评论