今天市场在超预期利空的打击下,其实走的还算是可以,上证指数基本没跌,沪深300跌了0.6%,成交量回到了1.1万亿。中小成长,也并没有跌的太狠。跌幅在1%左右。

从风格来看,几个红利都是红的,上证50也是红的,资金的避险情绪还是挺明显的,特别是长期国债,30年国债期货大涨1.43%,10年期也涨了0.53%。除了避险之外,债市资金,也重新开启了央行的降息博弈,就像我们早上说的一样,外部没指望了,未来就只能启动内需了。所以我们还是认为,贸易摩擦重启,不完全是坏事,从外向内,继续倒逼政策出台。这对债市来说,直接构成重大利好,对于股市来说,也可以期待。

之前,也有不少投资者也会担心,如果利率持续走低,经济通缩环境,股市长牛还有希望么?其实这种环境,欧美日都长期出现过,今天我们也看看他们的资产表现规律。

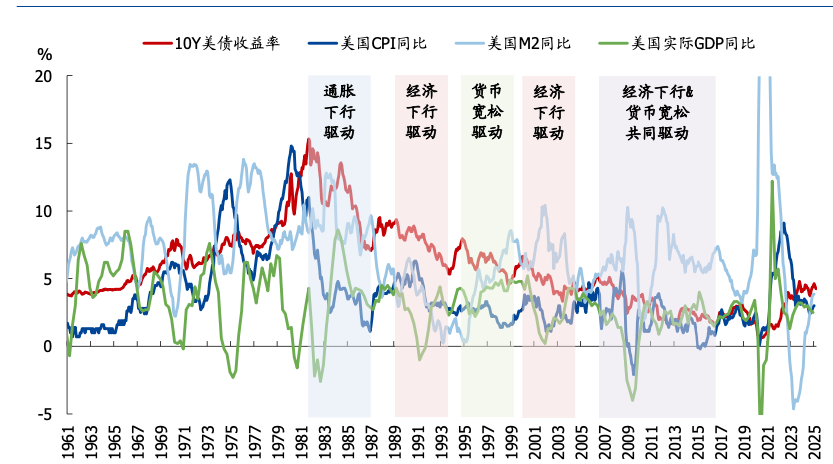

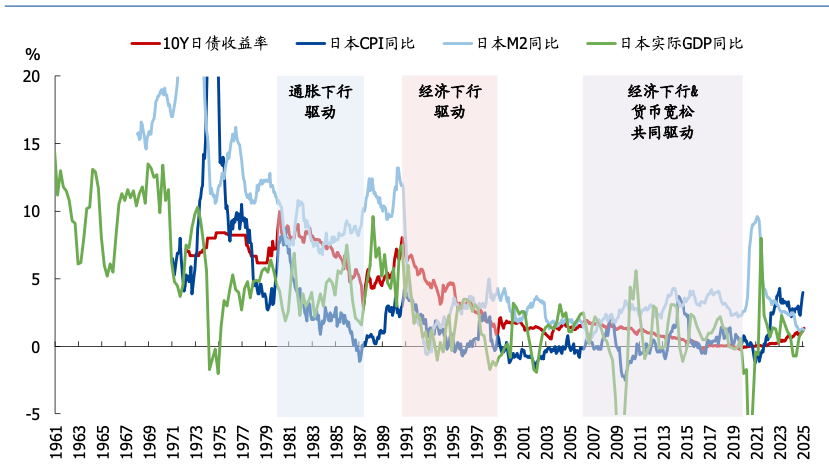

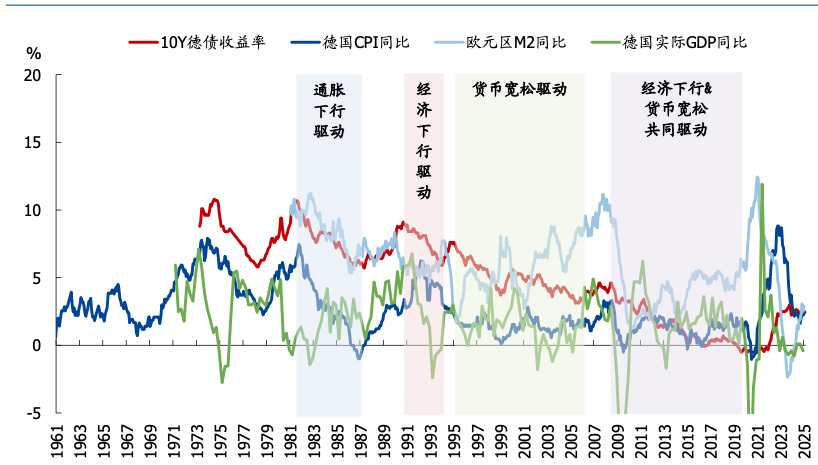

图中可以看到,80年代之后,美国,日本,德国,几乎都经历了长期的利率下行。直到22年疫情之后,通胀和利率才明显抬头。而利率又是一系列宏观变量的映射。这些国家利率下行过程中,不同阶段,往往也对应着不同的驱动因素。

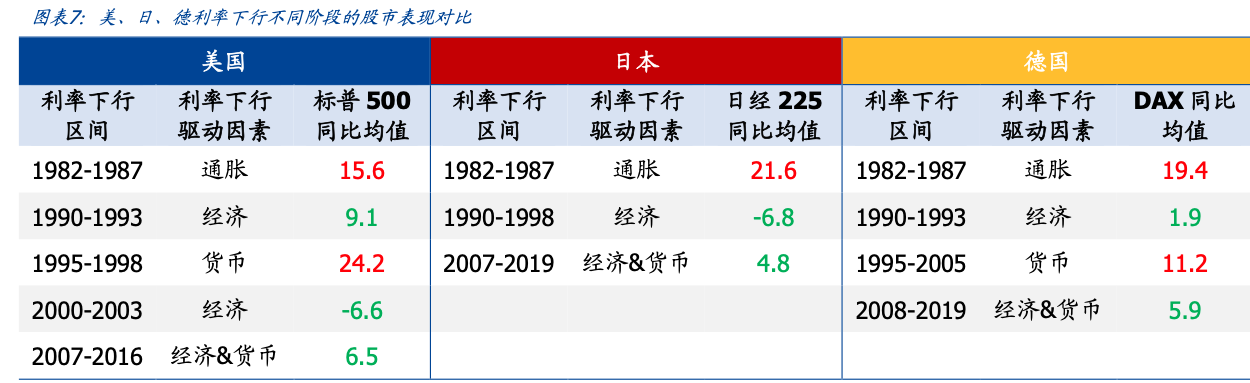

美国利率下行周期,大体划分为5 阶段。82-87年,主要是通胀下行驱动,美国经济走出滞胀泥潭,迎来明显复苏。90-93年,则是银行危机引发了经济衰退,需求下滑,利率下行。95-98年,是美联储货币宽松驱动,经济在政策推动下,保持良好复苏态势。2000-2003年,由于科网泡沫破裂,经济明显衰退,利率再度下行。而2007-2016年,是经济先衰退,金融危机爆发,随后货币政策长期保持宽松,流动性十分充足,美债利率连续多年走低。

日本这边,利率下行周期,大体分为3阶段。82-87年同样是通胀下行驱动,经济和流动性都还可以。90-98年,房地产大泡沫破裂,引发严重经济危机,利率单边下行。2007-2019年,先受金融危机影响,随后安倍三支箭,货币供应持续抬升,通胀中枢维持低波动,利率不断走低,甚至跌至零轴。

德国的情况和美国周期基本相似,也是先通胀下行,后来遭遇经济衰退,然后货币持续宽松,利率长期走低,最后甚至跌到了0以下。

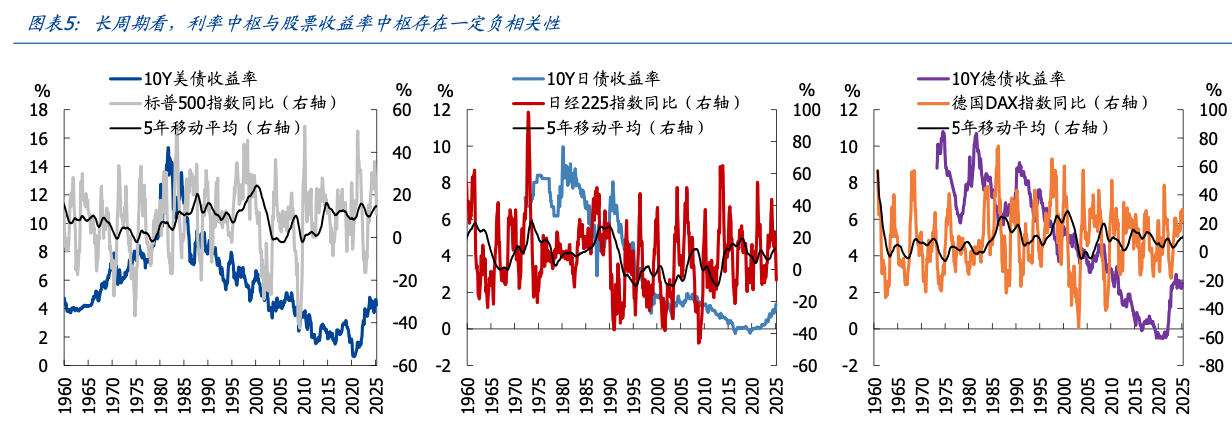

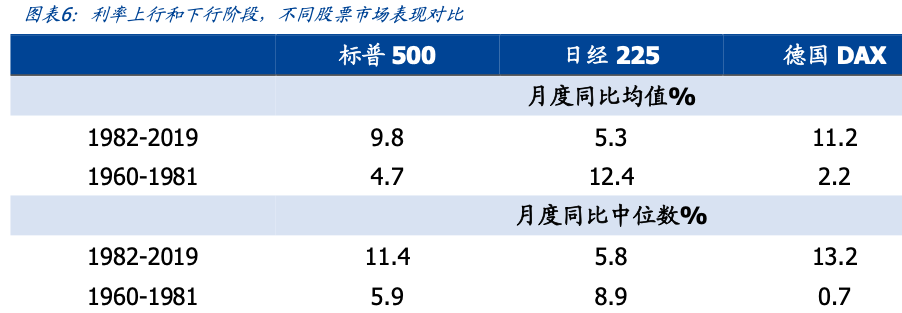

那么在利率长期下行区间,这些国家的股市表现如何?从整体统计数据来看,其实利率中枢和股票收益率存在一定的负相关性。也就是说,利率下行反而有利于股市表现。可以看到,美国和德国股票指数,在利率下行期的表现,要明显优于上行期。只有日本是反着的,主要就是因为90年代大泡沫破裂后,日本经济陷入了长期衰退。所以我们可以再具体拆分下阶段。

这张图展示的规律更加清晰。如果是通胀下行或者货币宽松驱动的利率走低,经济本身还行的话,那么股票市场往往表现不错。而如果是经济衰退持续引发的利率下行,那么股票市场表现就比较差了。其实背后的底层逻辑,前几周我们刚给大家讲过。说白了就是,需求下行牵引的利率走低,对股市不利,对债市有利。供给端推动的利率走低,大概率出现股债双牛。

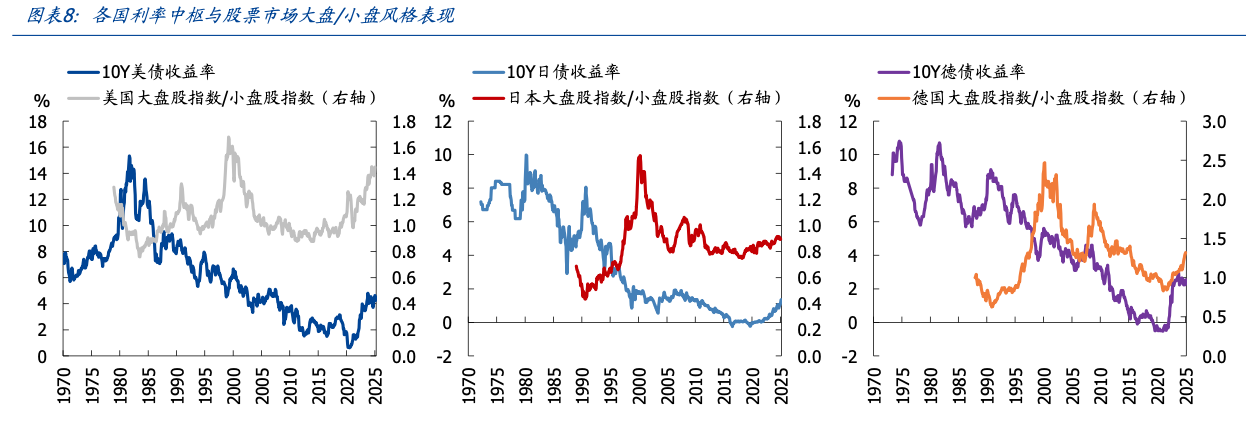

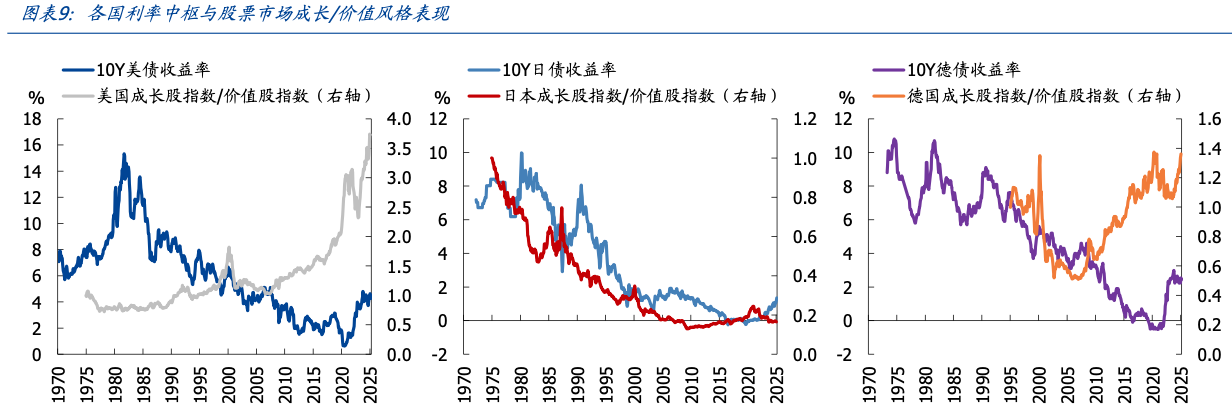

再看看风格层面。长期看,大小盘的相对表现,似乎和利率走势相关性不明显。因为市值风格界定起来,其实没那么清晰。成长价值这边,美国82年之后,成长股跑赢了价值,2000-2008年之间,成长明显跑输,2010年之后成长再度跑赢。说白了就是有科技浪潮,经济不太差的话,成长大概率就会有优势。如果经济疲软,没有创新驱动,那么价值大概率占优。比如日本90年代之后,五大商社,红利高股息这些资产,明显更有优势。

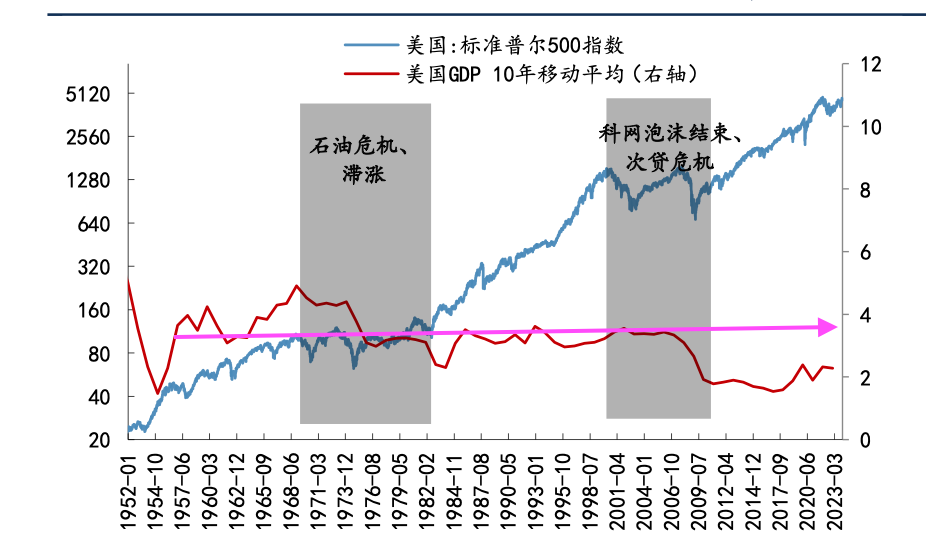

所以综合来看,低利率低增长低通胀,并不意味着股市没有行情。只要经济不太差,没有陷入萧条危机,那么低通胀低增长,反而会推动政策保持宽松,更有利于股市拔估值。而且低增长环境下,股市未必涨幅不大。比如上面这张图中,可以明显看到。1982年之前,美国GDP平均增速,要显著高于82年之后。但美股的大牛市,长牛行情,其实反而是82年之后开启的。

未来中国或许也会出现这种情况。一方面,经济整体降速后,上市公司会从高增长切换到高质量发展模式。政策也会推动企业更注重经营质量,ROE,现金流,分红,融资市转向投融资并举。包括汇金增持ETF,鼓励长期资金入市。市场的长牛,慢牛基础反而会更扎实。

另一方面,在经济高速发展期,大家吃增量红利,做生意,买个房,基本干啥都赚钱,保险机构拿个城投债,甚至都轻松年化10%以上。那就没必要投股市了。而未来经济减速,存量争夺,利率下行,资产荒,干啥都不赚钱了。那么优质股权,好公司的赚钱能力,就变成了稀缺资源。你要不投权益,可能资产回报很难超过3%。所以大家配置权益资产的需求,就会大幅增加,会把越来越多的资金,挤到权益市场。因此,未来十年,股市的表现和大家对经济的体感,可能会完全不同。最后很可能是,大家觉得干啥都不好赚钱,但股市整体表现却不错,甚至走出10年3倍的行情。但它也并非是每年都赚钱的,一定还会在波动中前行。所以做好配置,压低波动,才能让你屏蔽更多干扰,长期有耐心拿到最后。

文章评论