最近很多媒体都在报道楼市小阳春,比如上海,1—2月二手住房累计成交267万平方米,同比增加51%。3月1日至20日,成交140.5万平方米,比去年同期增加57%。而北京1月至2月,合计网签二手住宅超过2.4万套,相比去年同期增长近3成。其他的地区也大体如此,但大家基本也都发现一个问题,所谓的小阳春,都是成交量上升,没人提到价格。因为价格确实没涨。各个城市其实都在借着政策的放松,以量换价。

大家最为关心的问题,其实还是价格,想买房的想问问,房价什么时候能够见底,想卖房的也想知道,自己要不要趁着小阳春赶紧卖房。其实房价这个事并不复杂,你先得知道他是怎么涨上来的,也就知道未来他会怎么走了?

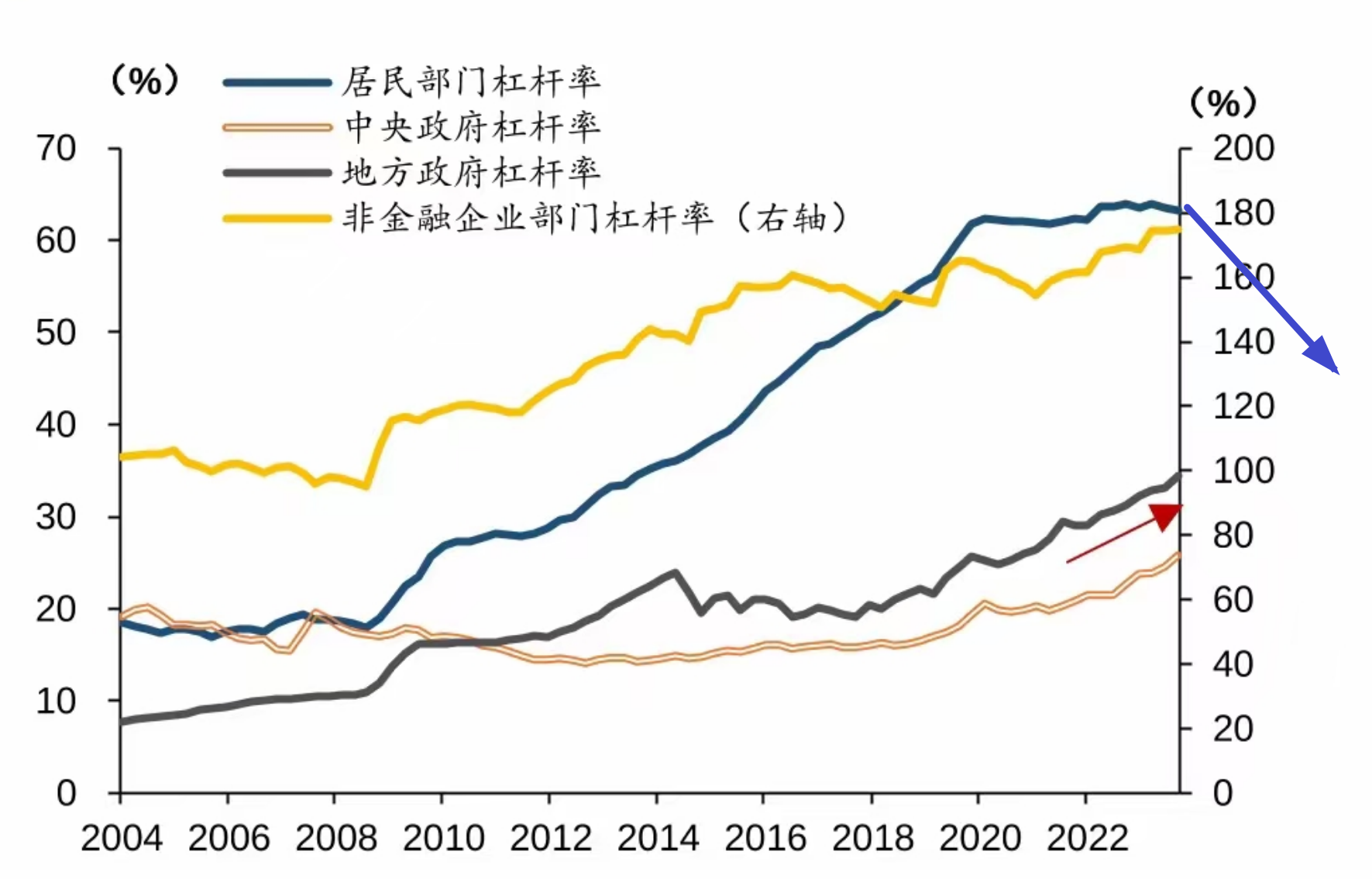

在2021年之前,房价一路上涨,如果要解释原因,四个字就够了,这就是寅吃卯粮,也就是说全民透支加杠杆,并不是老百姓收入提高了,房价水涨船高,收入对应的其实只是房租的涨幅,房价涨幅远超房租,甚至是房租涨幅的3倍,这个刚好就是对应了30%的首付,所以房价这10年 10倍的涨幅,至少得有一多半是加杠杆加出来的。我们也在居民杠杆率的图上明显的看到,居民端杠杆率从2008年之前的20%多,一路加到60%多。然后就再也加不动了,为啥加不动了?因为收入预期下降了,原来大家都觉得,未来我能赚到越来越多的钱,所以就敢动辄贷款30年去撸房贷,甚至还敢反复抵押,反复贷款撬动更高的杠杆。直到疫情出现,很多人收入断流,这才清醒的意识到人生不是线性的,也会有各种各样的意外情况发生,心里遭遇了第一次重大打击,而疫情之后,这种情绪开始放大,经济开始通缩,各行各业都裁员降薪,高薪行业被一网打尽,所以导致了收入预期骤降,然后就是大家纷纷去杠杆。于是我们也就发现,这房价立马就涨不动了。2016年之后,老齐就在反复提醒大家,棚改货币化就是房价上涨的最后一波,尽量赶紧出手变现,不要再追高上车,听懂了的朋友,这辈子迎来了重大的转折,没听懂的,这几年正在经历巨大的磨难。这其实就是认知带来的差异。早加入我们一年,人生可能就完全不一样。可惜的是,世界上没有后悔药。

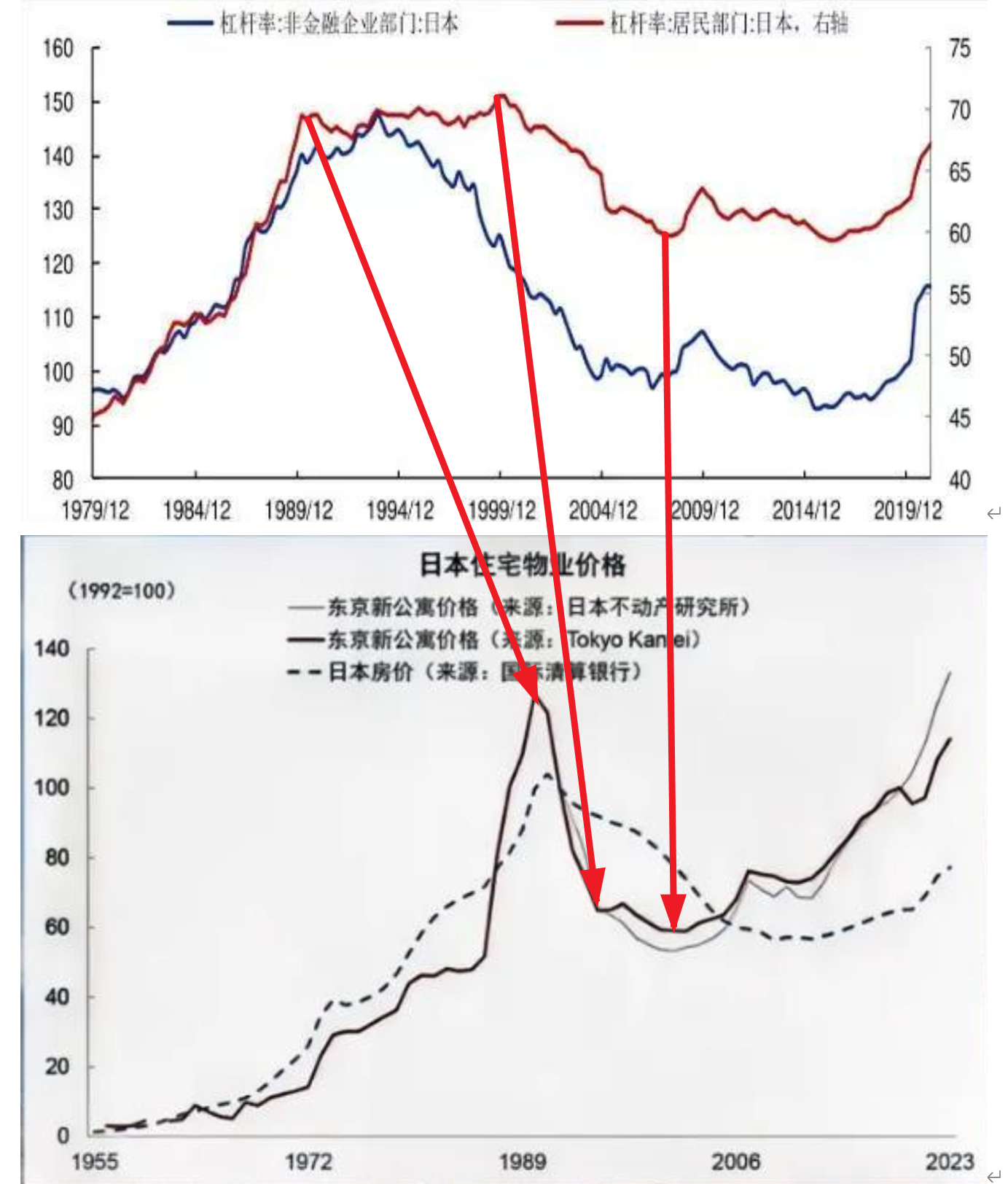

那么未来房价怎么走,会不会反弹,其实还是要看杠杆率能不能回升?而杠杆率回升,要看收入预期能不能改善?就目前情况来看,杠杆率根本就上不去,甚至他还在横着走,并没有掉下来。啥意思,我们看看日本这张图就知道了,日本的居民杠杆率89年见顶,但也一直横着走,直到99年才开始往下,2003年之后,下降加速,为啥出现这个情况,你看企业杠杆率,从93年就往下掉了,说明企业一直在降本增效,大家收入预期越来越差了,但房贷你还必须得还,更要命的是,房价下降了,房贷没变,也就是说分母的资产在减值,但分子的负债没变,所以还了很多的房贷之后,发现自己的负债率并未降低。直到房价跌幅差不多了之后,资产端稳住了,居民杠杆率才下来。然后到2008年杠杆率见底,维持在低位,2014年之后企业杠杆率和居民杠杆率才逐渐回升,重启加杠杆的过程。而日本的房价走势,在2003年之后跌势放缓,在2008年之前,跟杠杆率一起见底,之后缓慢回升。

所以对比日本,我们就大概知道了未来中国房价的走势,其实调整多长时间,这个不是重点,重点是杠杆率啥时候下来,居民收入预期啥时候改善。收入预期改善了,又觉得自己未来能赚很多钱了,那时候房价才会重新上涨,而现在还差得远。甚至我们还没有走到日本99年到2003年那段,现在要想继续往上加杠杆,已经几乎不可能了。

所以结论就是,1. 房价还没有跌到底,租售比还很低,远低于贷款利率。2. 居民端杠杆加不动了,未来的钱没有了,信用扩不出来,就撑不住这么高的房价。3. 企业去杠杆必然带动居民去杠杆,这个过程都是以十年计算的。不会这么快结束。4. 即便房价跌到底了,杠杆率降下来,房价也不一定很快就反弹。

房地产翻篇了,再想通过房价上涨去赚钱,已经不现实了,甚至你可能很久都不会见到房价上涨的局面,未来汽车和消费电子产业会逐渐填补房地产的空白,成为拉动经济新动能,股市也将取代房地产资金蓄水池的地位,进行新一轮的财富再分配。

文章评论