2月行业景气度分布并不均匀,景气度较高的,主要是板块中的部分行业,像是消费中的航空机票,科技中的PCB板,金融中的券商。中游制造里的光伏产业,近期景气度也有回暖。整体景气情况较为分散。

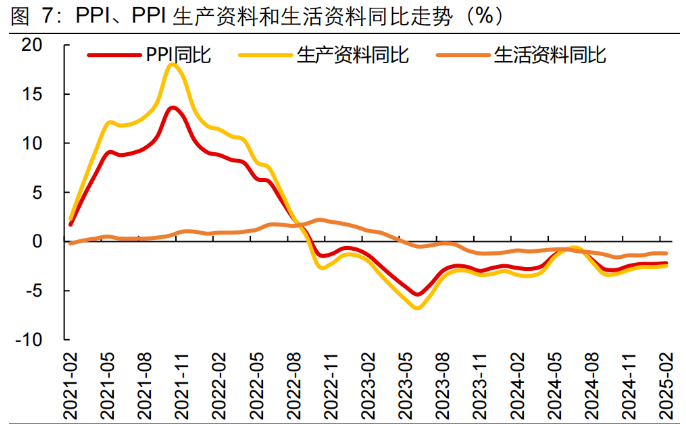

具体来看,上游资源品2月价格表现有所分化。黑色系像螺纹,铁矿价格,是下跌的,而且这种下跌势头延续到了3月上半月。2月PPI同比下滑2.2%,不及市场预期。往后看,随着国债,地方债资金逐步到位,人员也返城务工,项目会逐渐的开复工,这可能会带动黑色价格反弹,但向上修复的弹性还是有限的。可能仍处于一个低位震荡,逐渐寻底的过程中。2月国际原油价格也是下跌的,这也拖累了国内化工品表现。

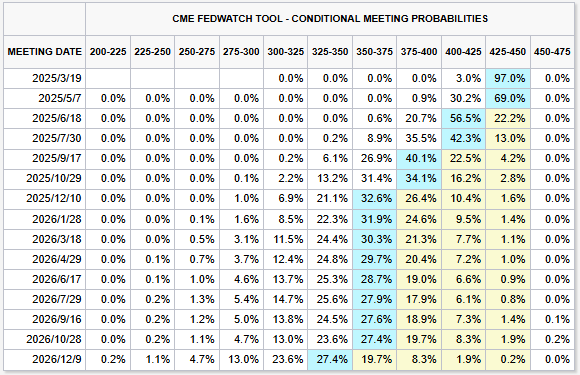

只有有色,以及贵金属价格出现回升。我们理解,有色更多是跟美联储降息预期回暖有关。黄金更多是货币属性和避险属性的逻辑。最近宏观上的一个主要变化,就是市场在交易美国衰退,一方面是因为美国经济数据确实在走弱,另一方面,也不排除是特朗普有意而为之,通过反复的关税,政府裁员等手段,先制造一场衰退,或者说先让经济缓慢下滑,从而将通胀压下来,随后再通过降息的方式,把经济拉起来。通过这样的操作,来应对滞涨的局面。当然,这么做代价也很大,一个是美股美元要下跌,另一个是对共和党的中期选举,带来不利影响。受衰退预期影响,最近市场交易的美联储降息预期明显回升,已经到了年内降息3次,最早一次提前到了6月。

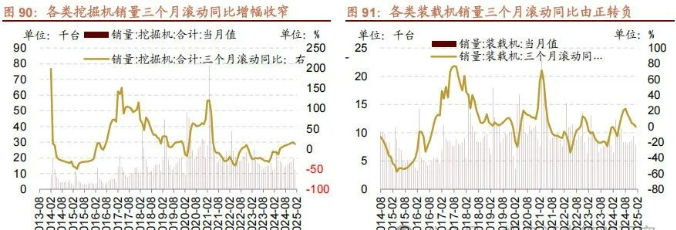

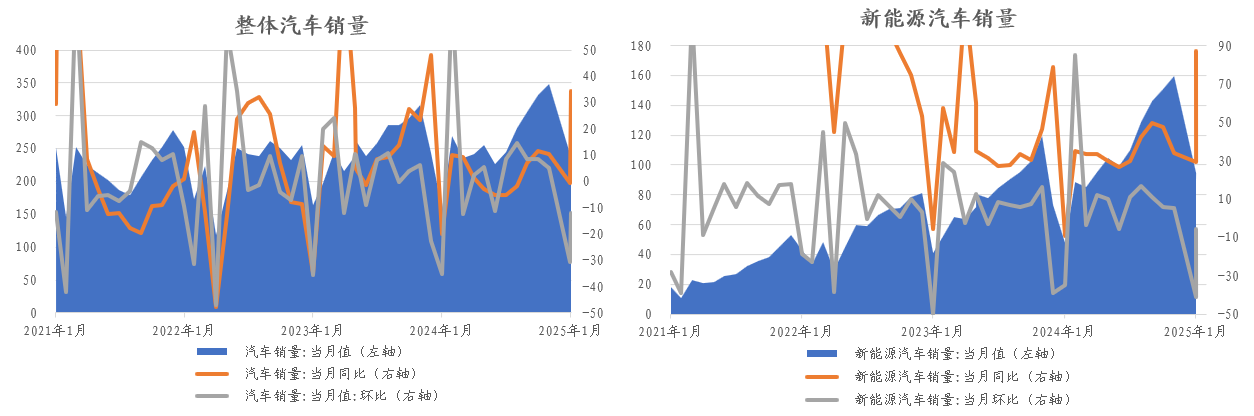

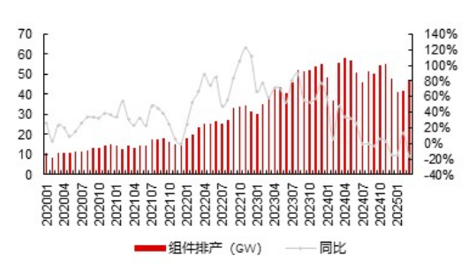

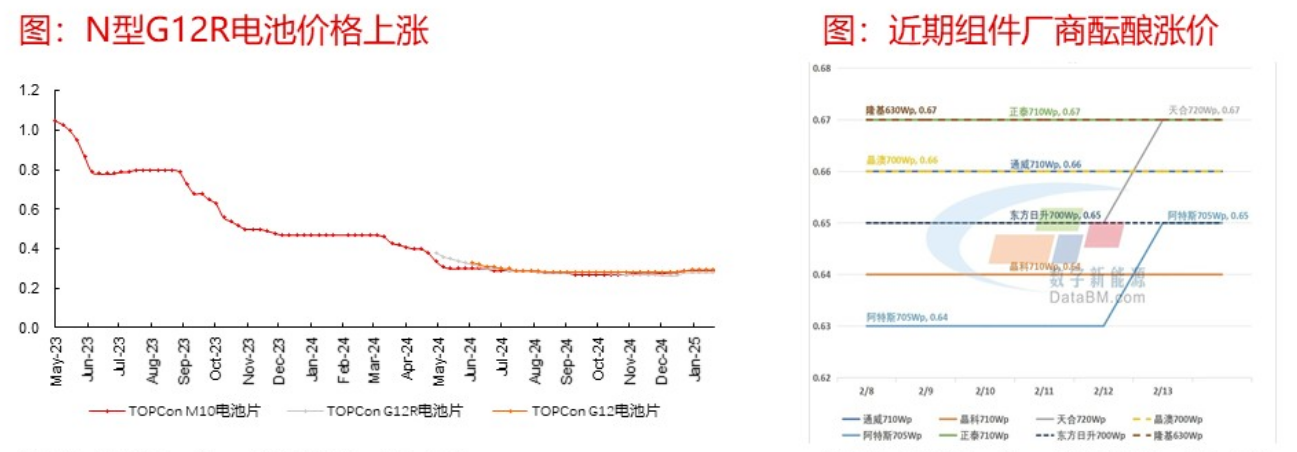

中游制造业方面,1月挖掘机销量大幅下滑,但装载机的销量有所回升,由负转正到了1.51%。汽车销售方面,受春节错位影响,2月销售同比有所回升,但整体销量,包括环比增速都是下滑的,说明销售情况并不太好。同时汽车经销商的库存系数也上升到了1.61,这个指标1.5是个砍,相当于警戒线,到了警戒线以上,意味着出现了需要警惕的类库现象。另外,中汽协也表示,要谨慎预期3月份需求,合理控制库存。所以汽车这块,最近景气度是有下滑的。有一个改善的板块是光伏,这块我们上周介绍过,整体排产有所增加,电池片和组件环节最近也出现了涨价,主要是为了在6月1日之前抢装并网,以享有原有的电价政策。但带动需求提升的持续性如何,还有待观察,不排除会挤出未来原有的需求。而且长期视角看,光伏行业的供需格局依旧严峻,还要经过长期的底部震荡,产业才能走入盈利上行区间。

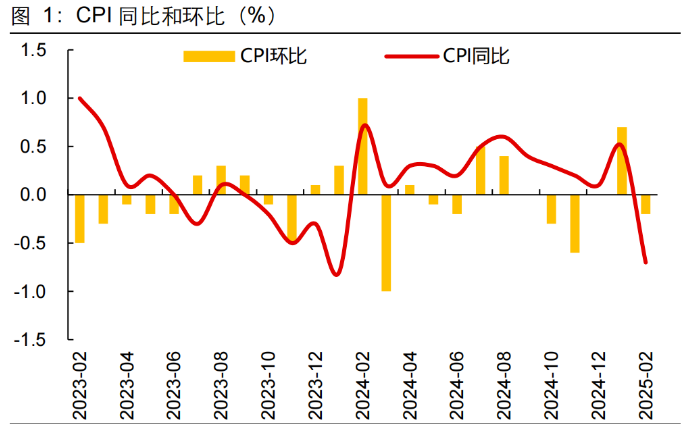

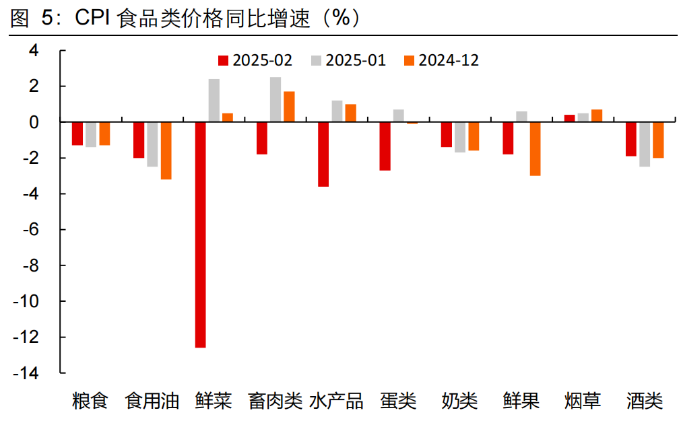

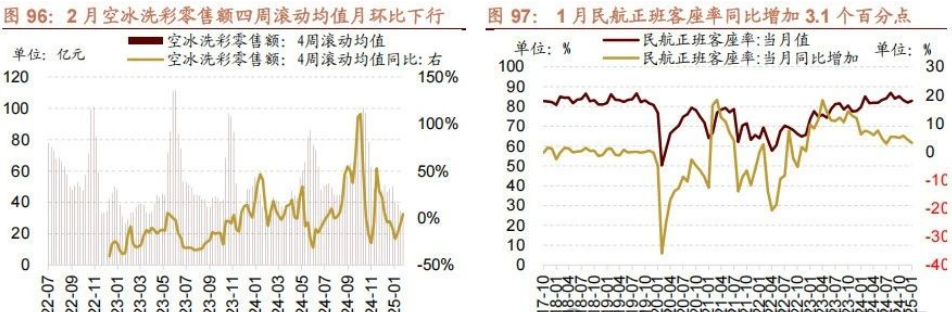

消费方面,内部各板块表现有所不同。2月CPI同比为-0.7%,相较上个月的0.5%明显下滑,同时低于市场预期的-0.4%。其中,水果蔬菜价格都出现了季节性下行,猪价因为能繁母猪存栏量上升,也出现了回落。但白酒批发价格指数是上行的。2月家电零售额环比是下行的,也就是相较此前,景气度有所降温。但从计划排产看,3月空调,冰箱,洗衣机同环比都是上行的。消费里一个景气度改善项,是航空机票,1月民航正班客座率为82.8%,同比增加了3.1个点。

科技方面,景气较高的,主要是PCB板,1月北美PCB出货量由负转正到了19.9%,出现了明显提升。但LED芯片台股营收,1月同比降幅是扩大的,到了-11.16%。MLCC台股营收也从正转负。所以科技方面,各个细分品种景气度存在分化,整体出现了环比下滑。从这个角度,2月以及3月初的极致科技行情,更多是在交易预期,交易风险偏好的上升,并没有交易基本面。基本面上不存在特别大的改善。

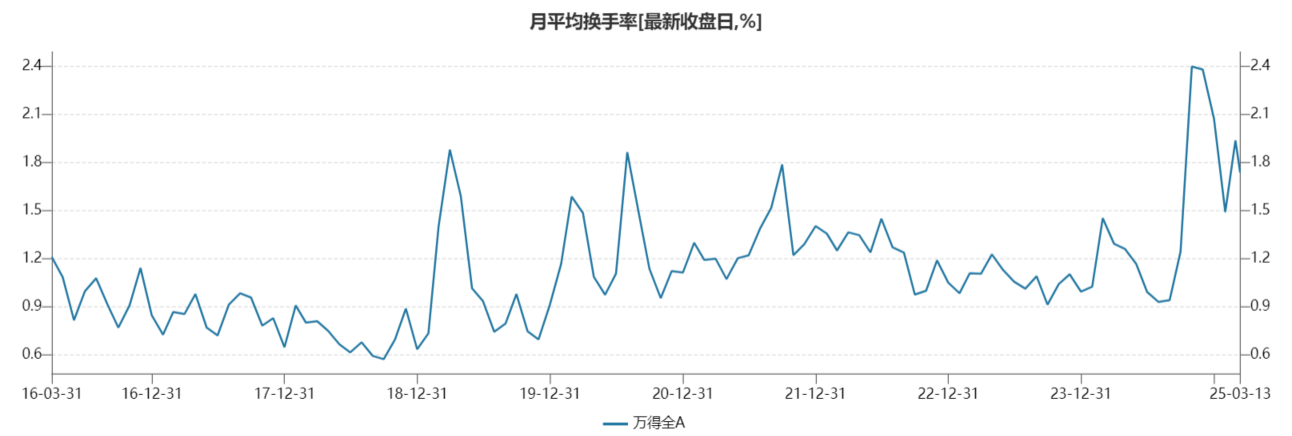

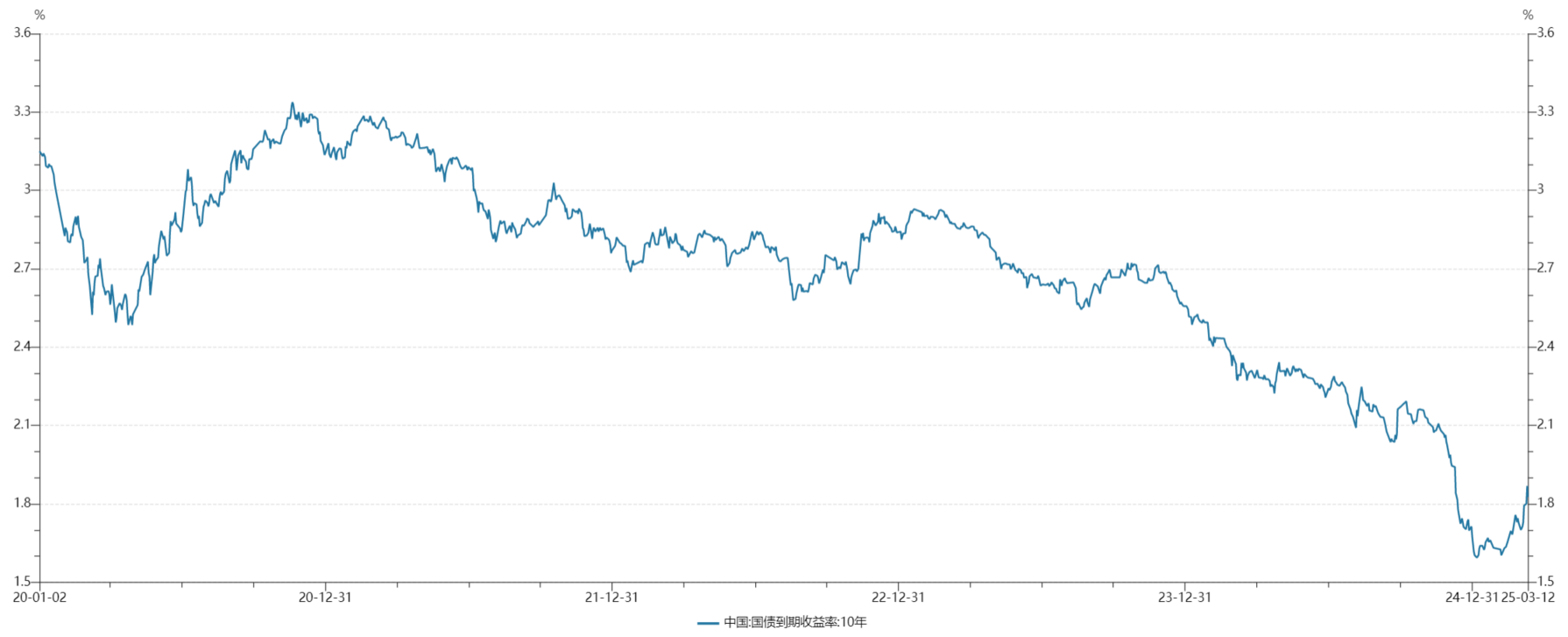

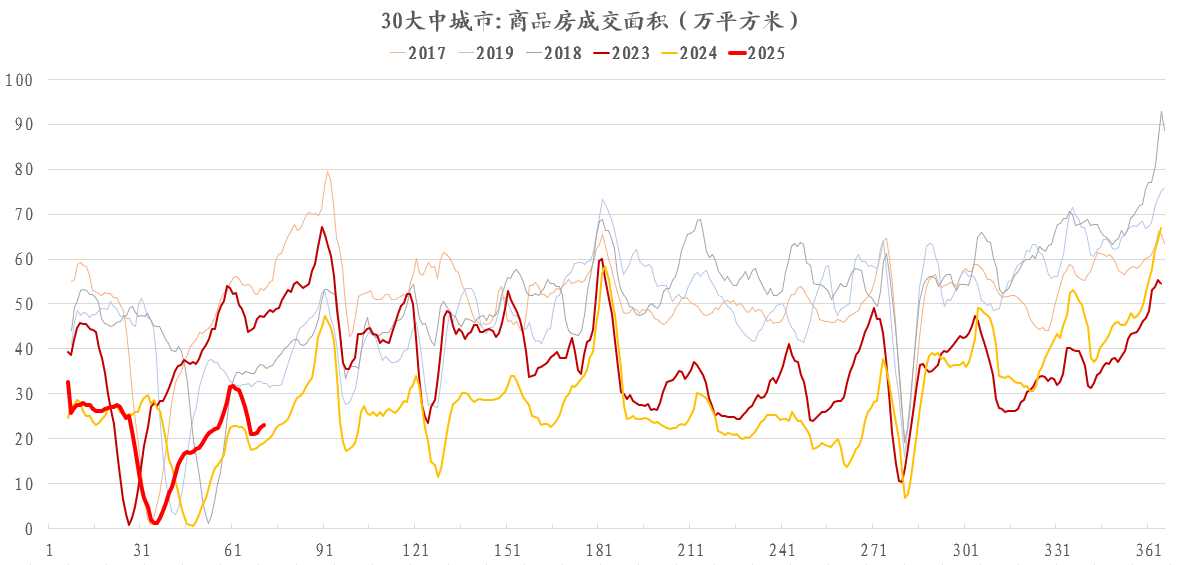

金融地产方面,近期A股成交换手依旧处于较高位置,2月换手率还出现了环比上行,这块利于券商的经纪业务,所以券商的景气度是较高的。银行方面,近期各期限的债券利率都出现了反弹,给银行净息差带来了短期缓解。地产方面,最近一线城市房价出现企稳,销售成交也在回暖,同时机构对春季旺季的地产销售预期也不错。但中长期客观问题依旧存在,新房库存还是很高,二手房成交增加也在挤出新房销售,再加上目前中国居民杠杆率已经到了很高的位置,再进一步加杠杆有难度。所以长期维度,地产销售改善持续性还有待观察。

所以2月景气度分布不均,较高的,或者存在改善的,主要集中在板块的细分行业之中。包括消费中的航空机票,科技中的PCB板,金融中的券商,中游制造里的光伏产业。而且从科技相关的中观指标看,目前基本面并没有出现太明显变化。所以2月份,3月初的极致科技行情,主要交易的是供给侧逻辑,交易的是预期提升,以及风险偏好上升,而并不是实际需求提升。那么在一轮行情演绎到极致后,可能就需要震荡休整蓄势,等到下一波催化到来时,再重新步入主升行情。

文章评论