富国基金有一位从策略分析师转型而来的基金经理我们特别关注,她就是范妍。早在圆信永丰工作时我们就有接触,当时她最高管理规模达到226亿。

她去年10月到富国任职,目前已管基金半年时间进入稳定期。昨天也发布了最新季报,我们持仓信息来看看她的视角对我们有哪些启发?

范妍是策略分析师出身,以宏观策略分析见长。她曾经管理的圆信永丰优加生活、优享生活、优悦生活年化收益都在10%以上。这些收益,来自于她对市场整体趋势判断和行业配置选择。

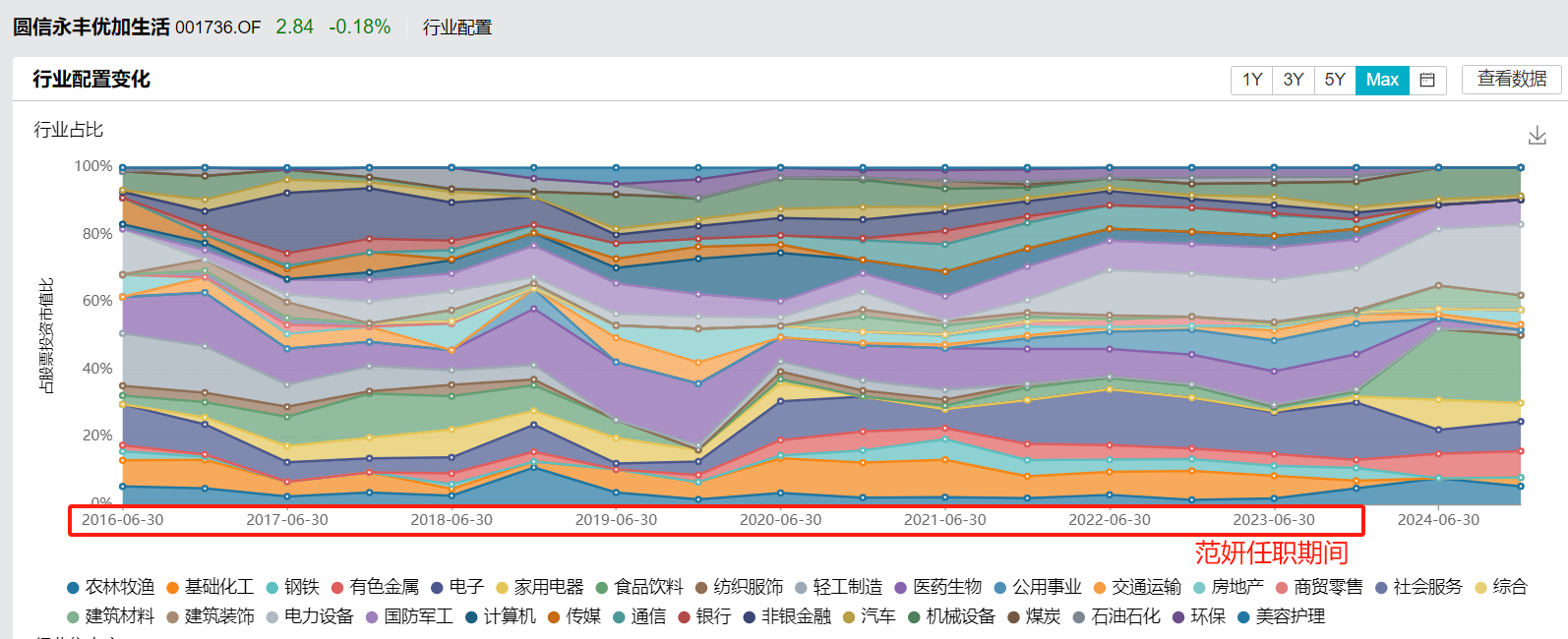

如果你单从基金持仓和行业来看,会发现非常分散,难以找到抓手。因为她重仓股集中度非常低,一般只有十几个点,而拉长周期来看,她又很明显在各行业上进行“小步调整”这对于股市整体趋势判断和行业认知要求较高。

最近范妍路演观点:

首先,现在股市比债市预期收益更高。因为债券收益率已经非常低不到2%,而且红利股吸引力也不如某些股票。

例如,大家认知消费类红利股可能并非真正提供稳定红利,公用事业板块也不一定稳定,红利本质上还是来自于盈利分配,所以利润稳定是最重要的。像大宗商品煤炭价格下行,煤企的股息就会下行。她更加看好未来增长空间大的行业,如储能、海风、陆风、无人机、机器人等,他们比稳定分红的公司更具吸引力。

其次,范妍在年报告中提到,基金目前持仓以成长类行业和周期类行业为主。并对新技术新方向保持关注(人形机器人)。范妍讲一些行业“供需格局在改善”是指新能源汽车产业链,因为她持仓宁德时代等公司,她看好周期类行业是看好地产产业链复苏,因为富国稳健增长目前持有保利发展、招商蛇口、海螺水泥。(上一次重仓股中出现地产,还是2021年Q1 万科)

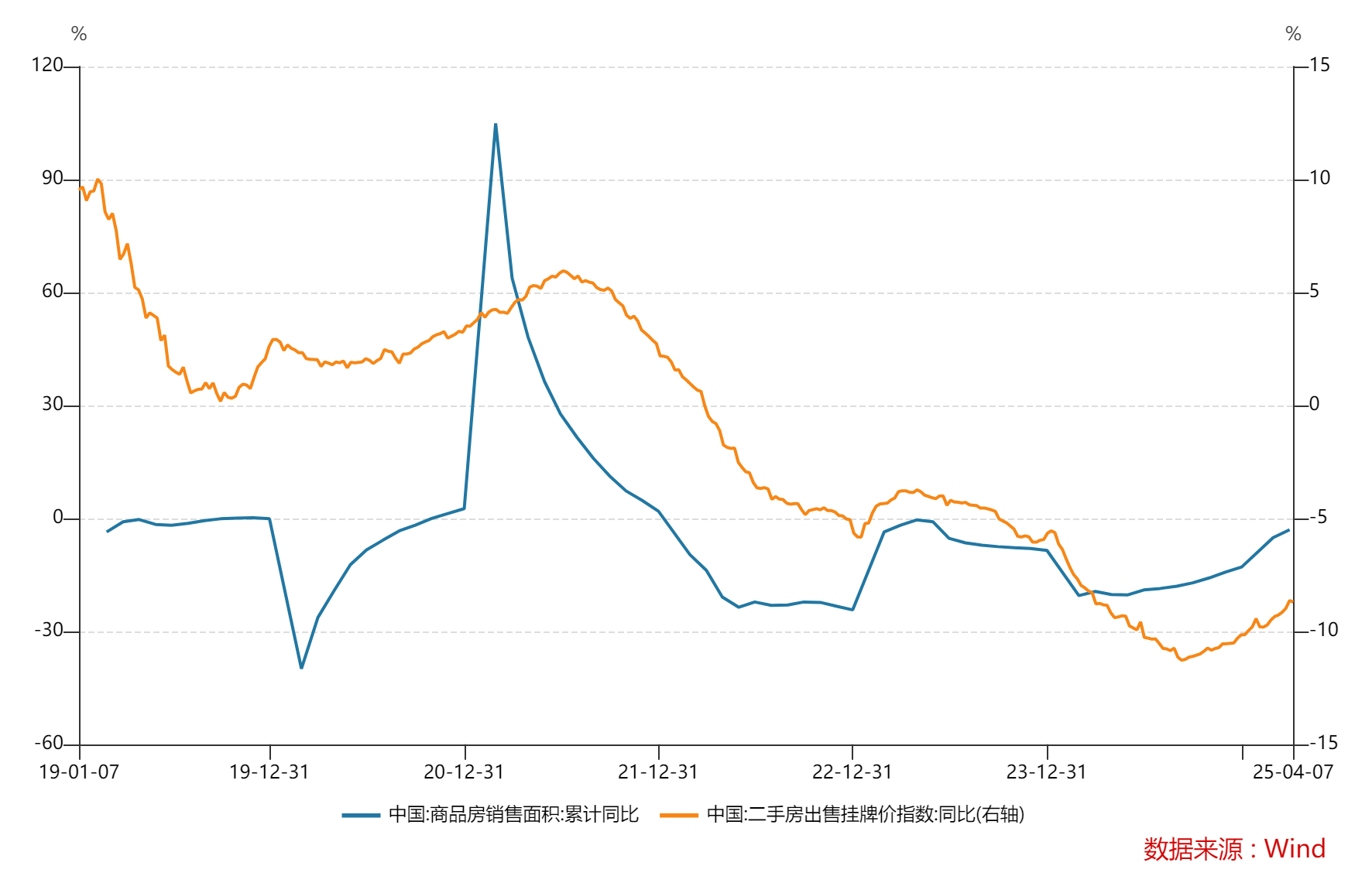

关于地产,她特别提到房地产市场出现了积极信号。比如二手房价格稳定、成交量增加,显示出复苏迹象。地产处于周期低位是毋庸置疑的,她选公司的逻辑并不期待今年就要赚钱,她是找能够存活下来的公司,并期待未来一两年内出现拐点。(也就是说这是一个偏左侧的布局)

水泥和地产逻辑不同。她更关注水泥企业通过提价来提高盈利能力。她用日本地产数据举例,水泥产量爬坡的时候,股价是跌的,但水泥产量下降的时候,股价是涨的。

也就是说对于周期企业来说,价格的弹性比量弹性更大。因为企业需要达到盈利的均衡状态,而不是卷价格去争取市场份额。这样争到的份额意味着不仅是没有利润,甚至可能是亏损。而日本的经验证明,越来越多的公司提价后,虽然会损失一些份额,但是单吨的利润会比以前更高。盈利的弹性,其实比量的弹性要大。(缩量成长的行业)

总结来看,宏观出身较为稳健的范妍现在看好权益市场,在她这里成长股、周期股的吸引力比红利股更大,红利股的排序比较后。其中尤其是地产股,地产行业已经多年未出现在其重仓持持股的名单中。

华泰柏瑞基金其实也有一位非常优秀的卖方转买方的基金经理——董辰。

我们的投顾攒钱利器配置了他管理的华泰柏瑞鼎利11个点,这几年产品由于大比例配置黄金收益也非常不错。

从重仓股来看,董辰已经卖掉了重仓的黄金股,持仓钢铁和增持地产。其中保利发展、招商蛇口均为前十大重仓股。(关于黄金总体上就是利好因素太多了,情绪热,现在黄金的价格 反映了太多宏大叙事的故事 比如货币信用、地缘政治,但这些都是无法量化也容易被超买的因素,考虑到美元现在很弱,如果美元指数一旦反弹,或者上述任何一个因素的缓解,加上黄金现在的盈利盘太多太厚,引发的回调可能会不小)

他认为判断经济是否复苏,在中国还是要看地产。因为科技拉动还不足以支撑经济全面复苏。另外虽然中国制造业已经是全球领先,持续稳步前进,但其实向上空间还很大。若要产生持续1-2年的一波向上行情,需要基本面配合,经济基本面不好,制造业不太可能有非常靓眼行情。

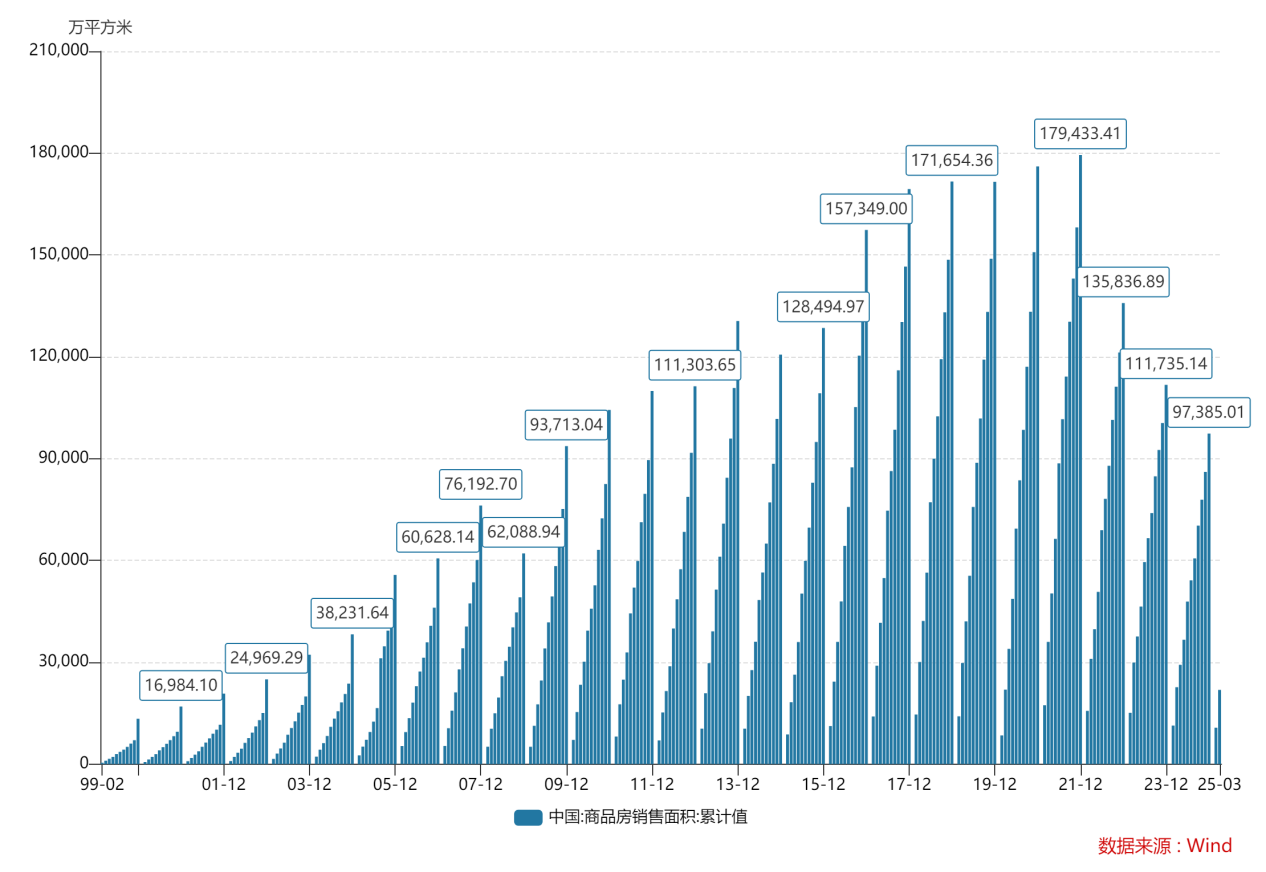

地产方面,中国房地产销售已经从18亿平跌到了7亿平,跟日本30年跌幅差不多,所以理论上有修复空间,即使销售面积中枢从7亿平回到10亿平,这个增长也是非常值得期待的。另外市场现在属于低利率环境,未来一年大概率还是保持这种资金成本,那么经济就有概率催化向上,这里面不仅仅是股市红利资产,包括固定资产房产也会受益。

可以看出来,卖掉黄金属于右侧行为,买入钢铁和地产是偏左侧、偏价值的操作。这或许给我们当下看待黄金和地产提供了新的视角。

文章评论