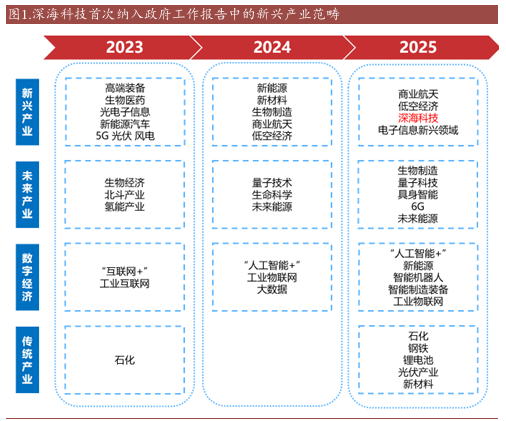

这周咱们看一下深海科技。这块在3月两会后,迎来了一波行情。主要是在两会中被写入政府工作报告,并且被定义为科技。与商业航天,低空经济并列。这也说明了深海科技达到了新质生产力的定位。而去年两会提到的低空经济,商业航天等方向,超额收益普遍在15%左右

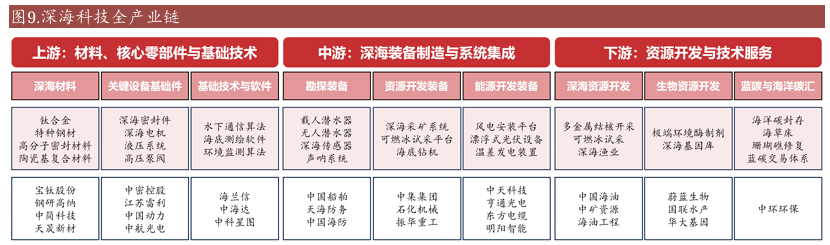

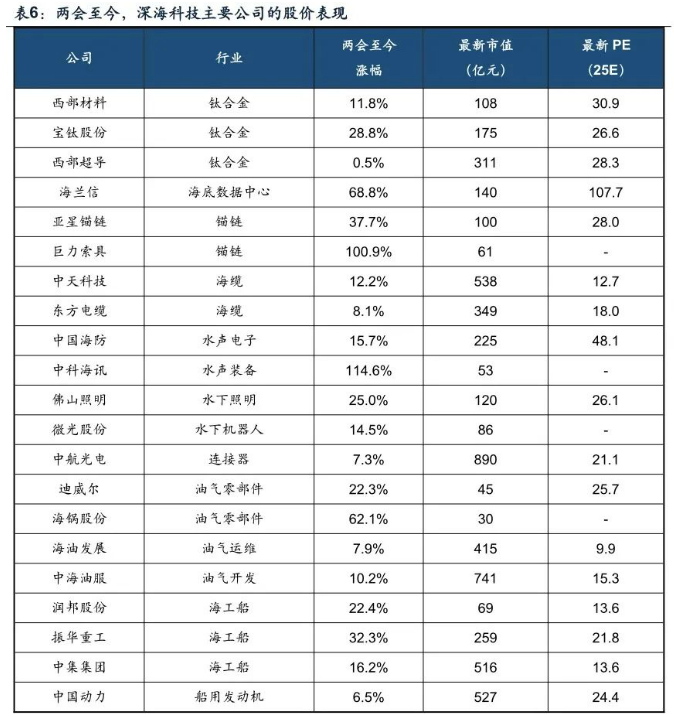

先说以下深海。深海主要是跟浅海对应,一般指海平面下超过200米的海域。这块范围大,未知领域广,具备巨大的研究开发价值。那么什么是深海科技呢,目前还没有官方的定义,根据研究机构报告,大致可以理解为,深海中与资源勘探开发,科学研究,军事相关的重要产业。产业链可以大致分为上中下游,中游主要是深海装备制造和系统集成,包括勘探装备,资源开发装备,能源开发装备等。而上游是中游装备的构成基础,主要是一些深海材料,关键设备零部件,基础技术和软件。下游则偏向于应用端,涉及到深海资源开发和服务,国防等领域。从机构梳理的产业链标的看,深海科技相关公司,主要分布在国防军工,机械设备,电力设备等板块当中。

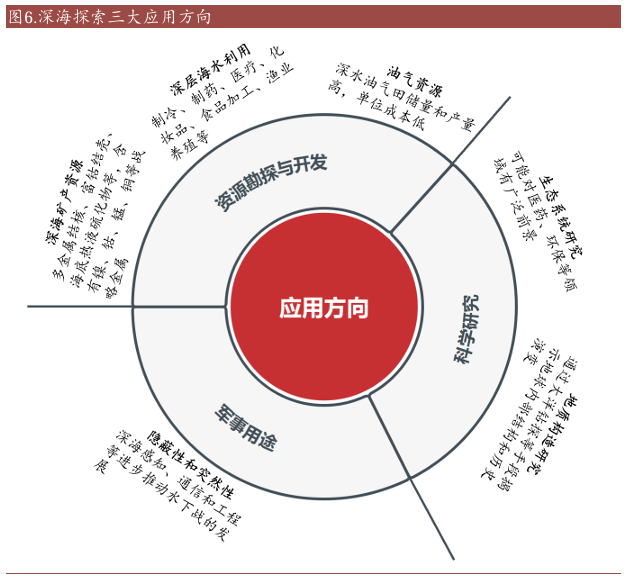

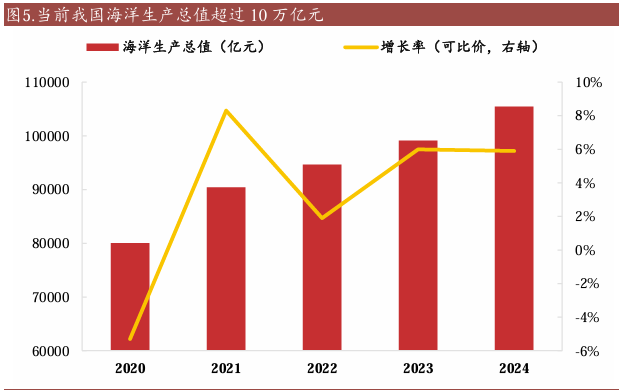

深海科技与商业航天,低空经济有着一些相似点。一个就是,都是在陆地资源有限的背景下,往天上或者海里探索。深海中蕴藏着多种金属,钴锰镍等稀有金属储量远超陆地。根据美国地质调查局预测,到2065年,关键金属35%-65%的供应,都将来自于海底。二是产业容量都很大,现在海洋经济的总量已经达到了10万亿规模,未来低空经济也是万亿市场,前景广阔。三是几项产业都具备军民属性,符合平急两用的国家战略用途。第四是深海中很多关键装备零部件,因为技术要求高,都是由国外企业生产,所以这块也具备较大的国产替代空间。

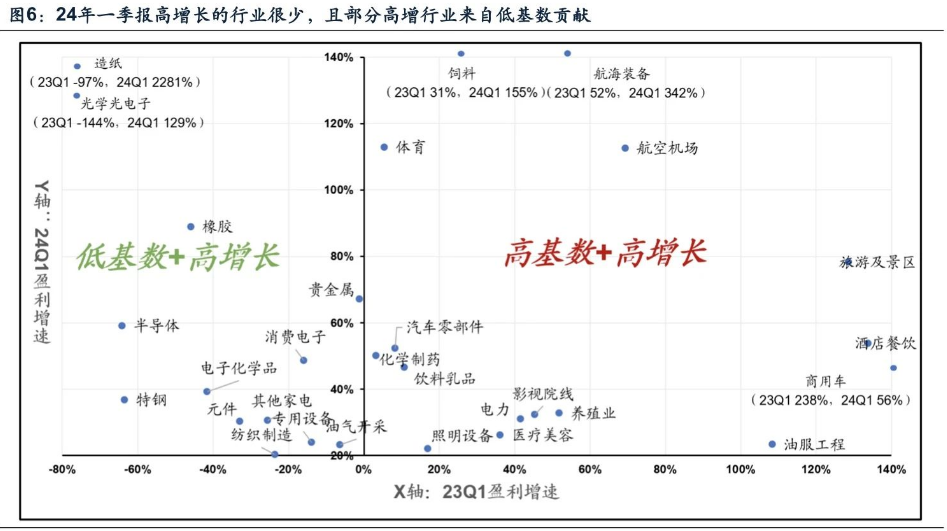

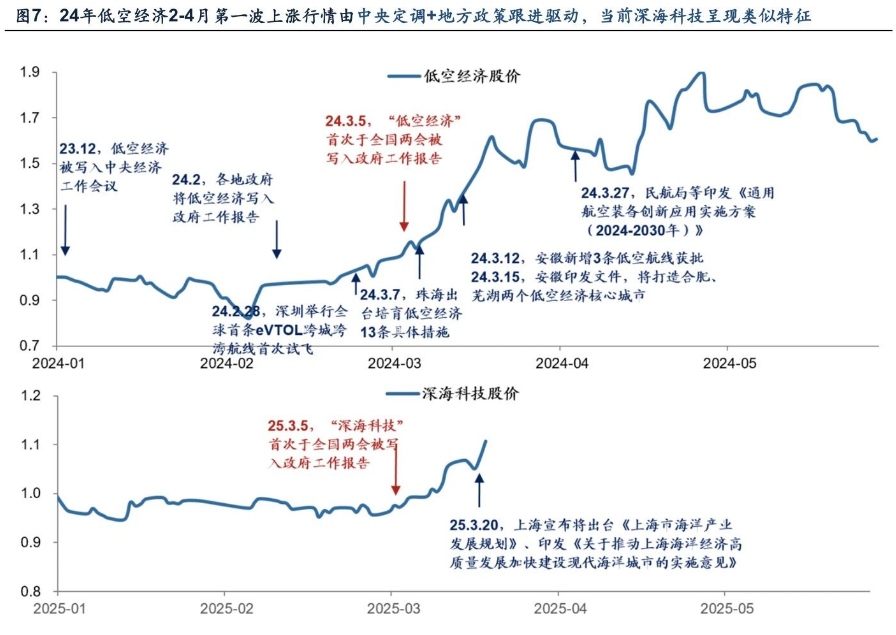

对去年低空经济行情做个复盘的话,当时是有几点客观环境存在的。第一个是前期表现强势的主题,催化密度开始逐渐降低。2024年3月低空行情刚开始的适合,刚好是前期AI应用,英伟达链上冲乏力的时候。而后也并没有更多的产业催化出现。第二,是即将步入业绩验证期,但当时缺乏太多高景气线索。当时的顺周期板块,新能源板块,AI应用,一季度业绩都较差,电子业绩虽然同比高增,但更多是低基数导致的,市场对这块也有分歧。真正高景气的可能只有出口链和英伟达链。所以当时整体是一个缺乏太多景气线索的状态。第三,政策方面,当时低空经济又中央的定调,也有地方上政策的跟进。2023年12月低空经济被写入中央经济工作会议,2月各地政府写入工作报告。再往后珠海,深圳等地不断的出台支撑性政策,让行情得以延续。所以在前期强势主题上攻发力,一季度缺乏景气线索的情况下,强政策驱动,就容易催生行情。

今年其实上述三点环境也基本具备。一方面,关于AI的催化在逐渐变少。另一方面,今年一季度景气线索也不多,即便是预期业绩高增的AI,也要等到二三季度才能兑现。目前只有一些新能源,电子,工程机械的细分板块,存在困境反转或者业绩增速不错的可能,但更多也是细分行业,板块容量并不大。最后,政策层面,自从3月5日深海科技被写入工作报告后,也有一些地方政策接力的迹象,比如3月19日青岛,3月20日上海,都宣布将出台海洋经济的支持性文件。

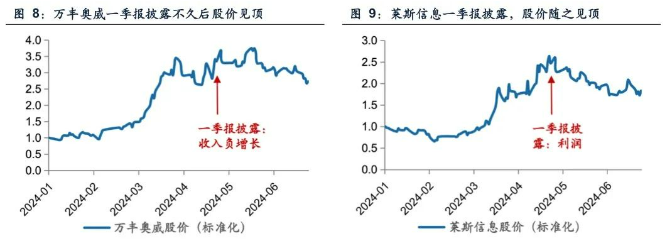

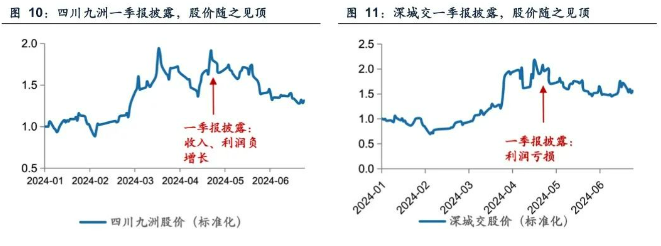

最后,刻舟求剑式的对比低空经济行情的话,深海科技可能还有上涨空间。2024年低空行情第一波,核心公司有1-2倍涨幅,上涨时长在2-3个月,行情结束时,核心公司都突破了百亿市值。深海行情自两会后,交易了20多个交易日,部分小市值公司翻倍,多数公司涨幅还在30%以内。所以对比低空的话,可能还有一些空间。但也要注意,去年低空的第一波行情,是在四月底五月初结束。也就是一季报披露的那个时点,当时大部分公司都没有业绩,收入利润负增,甚至亏损。所以今年的深海也要注意,警惕一季报披露后的下跌风险。

现在深海科技的定义都尚未明确,市场更多是围绕可能的上下游同时乱炒。所以深海的行情还处于一个主题行情的早期阶段。虽然在AI催化减少,一季报景气线索不多的情况下,这种政策驱动的主题容易发酵。但也要把握好节奏。尽量不要在情绪大热时追高。这种靠情绪炒上来的,一旦退潮,跌起来也非常快。

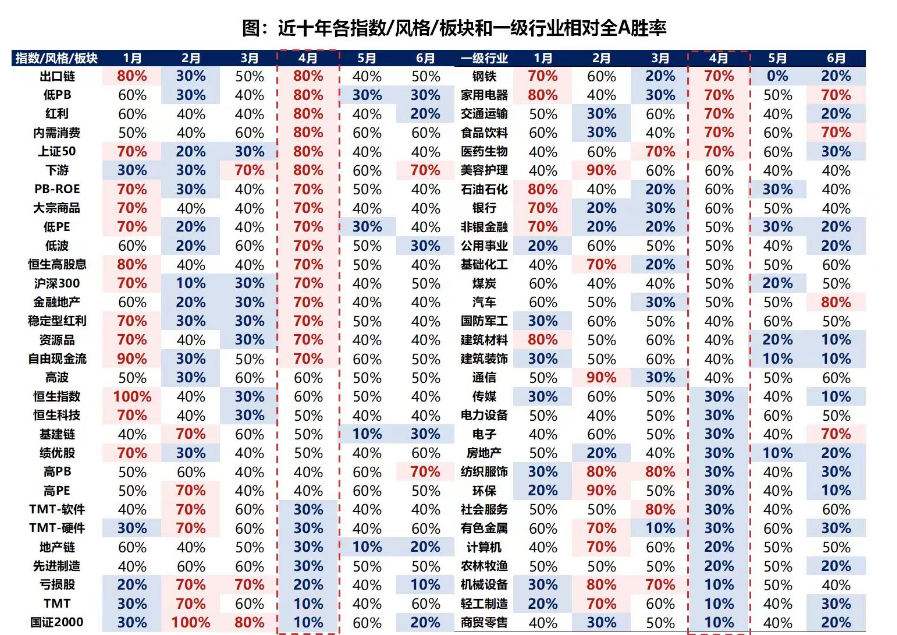

另外,从过往来看,4月份的时候,市场更加偏向于价值风格,以及有实打实业绩的方向,高估值和主题概念的炒作可能胜率不太高,所以这块还是需要谨慎一些。

文章评论