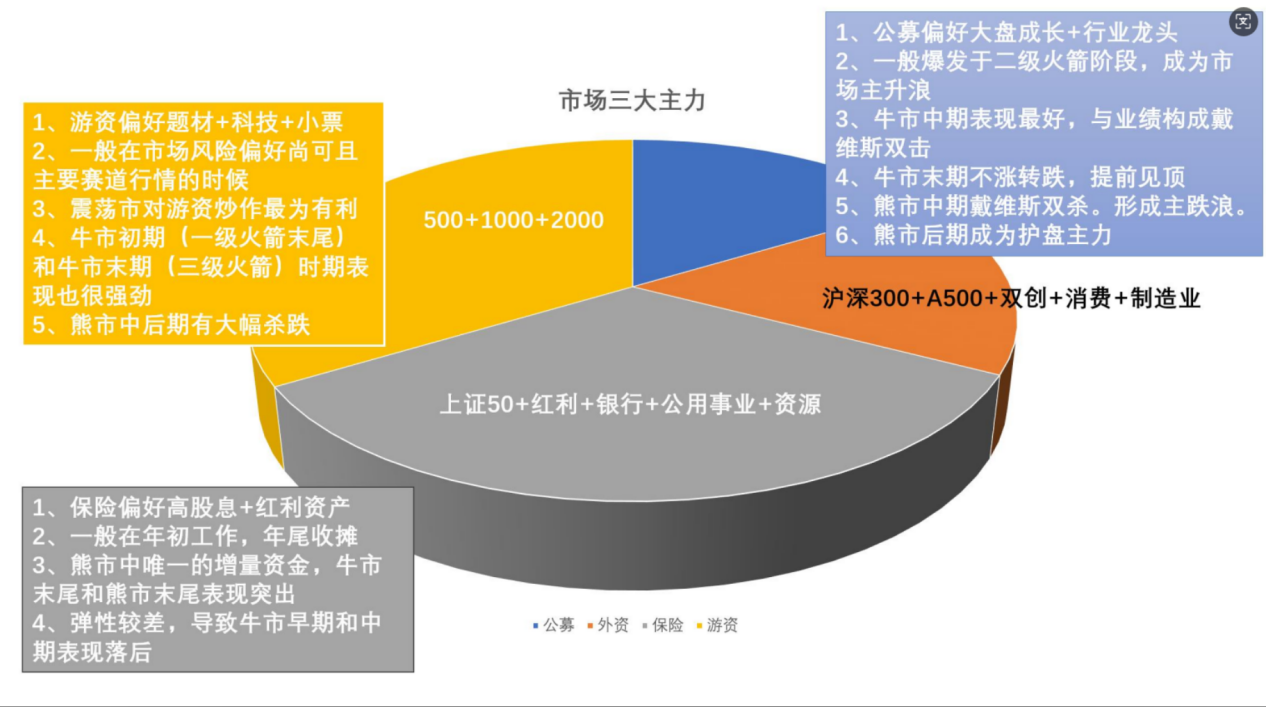

今天非常明显,就是要全力护盘的一天。因为昨天的大败,实在太难看了。盲猜是高层领导震怒。所以我们看到了连夜,多部门,多机构全都站出来表态护盘。这个协调能力,至少是副国这个级别的。其实道理很简单,贸易战肯定不是双方的目的,目的都是最后的谈判,先打再谈,这就是套路,股市上打赢了,你就有谈判的筹码。打输了后面对方就会更加变本加厉。所以昨天这个大跌,实在是影响太坏了,今天大金毛开口就说50%,如果今天市场还停不住,那对面就会继续加码。

从走势来看,今天就是憋着最后拉升呢,前面一直在想办法维持,由于昨天大跌,所以人气都给跌没了,所以今天的压力就大了很多,你不撑着盘面,就明显往下掉。特别是小股票,已经没啥人买了,游资都在撤,而小股票噼里啪啦一卖,通过指数传导,他就必然影响大股票。所以你要拉升就得一起拉。最后收盘还不错,除了2000指数外,其他都红了。两市成交1.6万亿以上。相比昨天继续放量。市场流动性危机基本缓解,之所以这么说,就是因为已经能够客观反应基本面,内需行业受益,外需行业继续下跌。中证消费已经实现了反包。

但并不是说消费就可以买了,我们依然认为现在消费相对于指数来说,没有太大的胜率和赔率,贸易战打起来之后,居民收入也会受到影响,进而影响内需消费,所以这个逻辑是有认知差的,市场还没想到这点。就像我们2个月之前一直说,不是deepseek一来,国内经济就好了,通缩就没有了。只是短期被情绪迷了双眼,被猪油蒙了心了。所以消费也一样,等贸易战进行1-2个月之后,大家就会发现内需消费的影响也来了。最后你会发现,也就金融,公用事业,互联网业绩不受影响。还是得回到红利的逻辑上来。另外从资金层面来说,游资这次跑了,短期不会回来了,那么还能持续增持的,也就是保险资金入市,以及国家队,针对大盘股指数的覆盖。所以未来市场风格,还是偏向大盘,价值和债券。风险偏好会持续下降。那些炒个股的,要亏麻了。因为贸易战之后,那些科技公司的基本面巨变,你也不知道公司到底啥样了,所以在低点的时候,天天都是坏消息。根本拿不住。早晚被吓出神经病。所以我们一直劝大家,不要做个股。几个月前你可能完全体会不到,今天体会到了,已经晚了。还是那句话99%的人,根本就没有个股的调研能力。要想在股市里赚钱,就踏踏实实做配置,做投顾。你要想在里面消费,那就由着性子来。偶尔赚点钱开心开心,但也别太当真,因为后面都会亏回去。

宏观

美国本轮加征关税的影响

-

- 4月2日,美国对等关税落地,对所有贸易伙伴设立10%的最低基准关税,同时对数十个国家地区在基准上加征更高的关税。

- 至于为什么加征关税,美国列举了几点理由:1)每年巨额贸易逆差,导致美国制造业空心化,这造成了制造业就业岗位流失。2)美国制造业仅占其GDP的11%,但却是美国创新的重要引擎,贡献了55%的专利和70%的研发支出,这是不匹配的,需要制造业回流。3)在某些先进部门,像汽车,船舶,机床等,美国保持自身制造能力需求尤为迫切。

- 关税加征后,会对美国经济造成怎样的影响呢?我们认为可能会对美国经济带来不小的负面作用。关税会导致美国通胀上升,以及GDP增速下降。按照耶鲁大学测算,对等关税落地后,假设其他国家不报复,PCE价格会上涨1.7%,GDP增速会下降0.6%。如果其他国家报复的话,PCE会上升2.1%,GDP会下降1%。所以通胀向上,经济向下,是加征关税后带来的一个基准结果,这种滞涨的组合,也让美联储骑虎难下,决策两难。美国经济预期下滑,但联储又不敢贸然降息,这也是美股持续调整的原因。

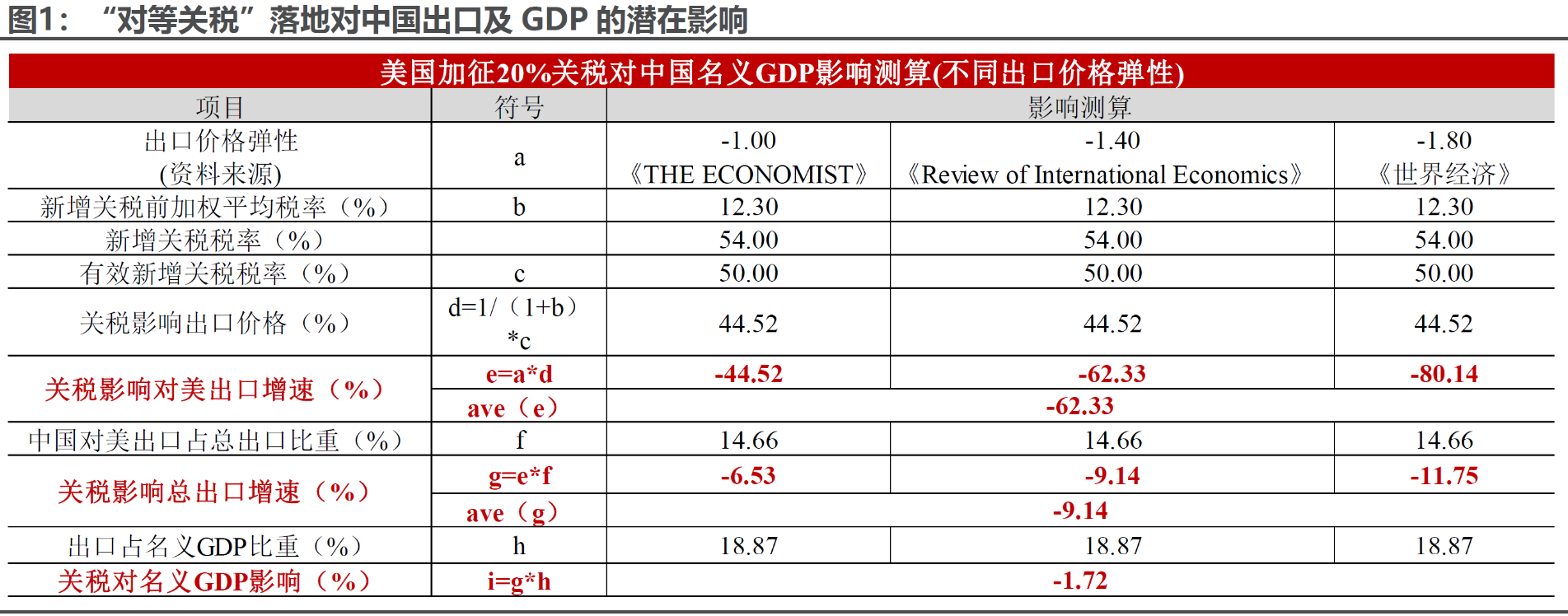

- 会对咱们的经济带来怎样的影响?1)首先是出口,会带来不小的压力。目前对等关税的框架还比较粗糙,很多细节不明朗。但根据2018年关税情况粗略估算的话,对全年出口拖累大致在5.4个点,对名义GDP影响在1个点以上。2)部分外需型行业需求下降,产能利用率下滑,会对价格,以及整体PPI造成拖累。所以逻辑上,咱们的应对措施是要进一步扩大内需,用消费和投资去对冲出口下行的影响。同时供给侧调整工业品供求关系,维持价格稳定。

美国3月非农数据

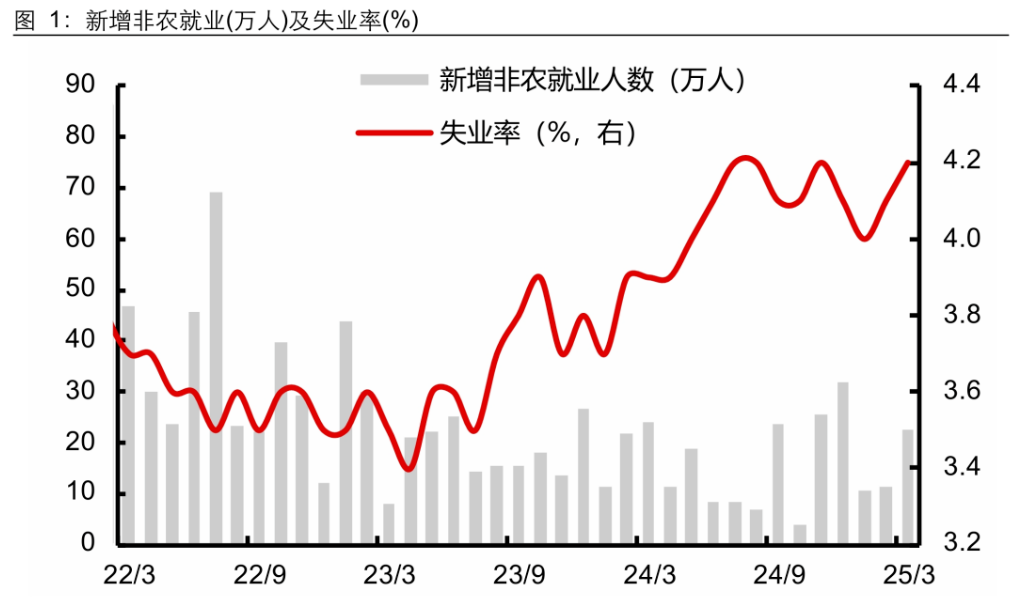

- 4月2日对等关税大超市场预期后,3-4日美股连续大跌,市场对美国以及全球经济的担忧情绪明显上升。4月4日公布的3月非农数据,也是关税落地后的第一份关键经济数据,较为重要。

- 从这份数据来看,美国就业市场短期变化并不明显。1)3月新增非农22.8万人,高于预期的14万,表现强劲,主要是前期疲软的部分服务业出现改善。市场较为关注的政府效率部门裁员,在3月并没有对政府部门就业带来明显削弱。3)失业率则相对仍较低,从前期的4.14%小幅升到4.15%,变化幅度小,意味着失业压力没有明显扩大。

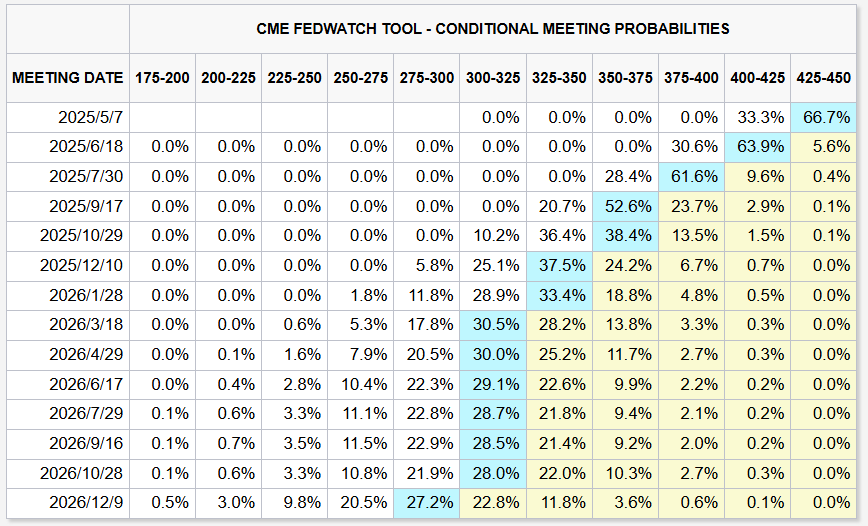

- 整体来看,数据指向着美国劳动力市场仍比较稳健。但在对等关税大超预期的背景下,即使3月非农数据稳健,也能难以化解市场对美国经济的担忧。4月4日鲍威尔发表讲话,表示现在他们也很难评估关税的影响,但可以预见的是,关税对经济的影响会比预期更大,包括更高的通胀和更慢的增长,在未来前景更加明确前,美联储政策立场不会改变。所以现在鲍威尔的态度也是很纠结的,如果现在就单纯是经济数据指向衰退,那么降息一点问题没有。问题是现在出了一个影响难以评估的潜在风险,而这个风险大概率是指向滞涨的,这就让美联储的操作变的两难,会约束降息。所以从流动性角度,短期对港股和A股无疑是利空。

国内可能做哪些政策对冲

- 上面我们说到,关税对国内GDP的拖累,可能不低于1个百分点。咱们需要从内需层面想办法,出台政策,来对冲出口的下滑。

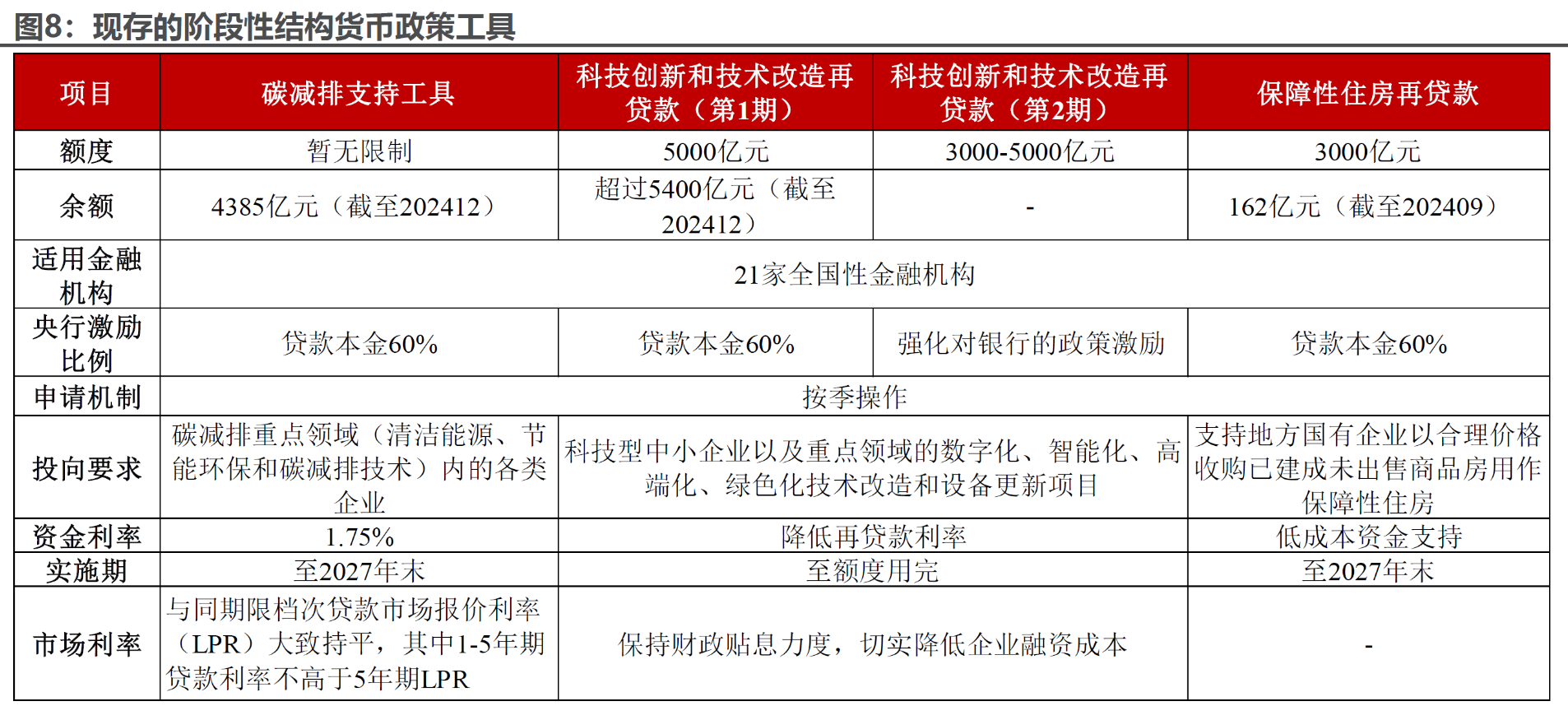

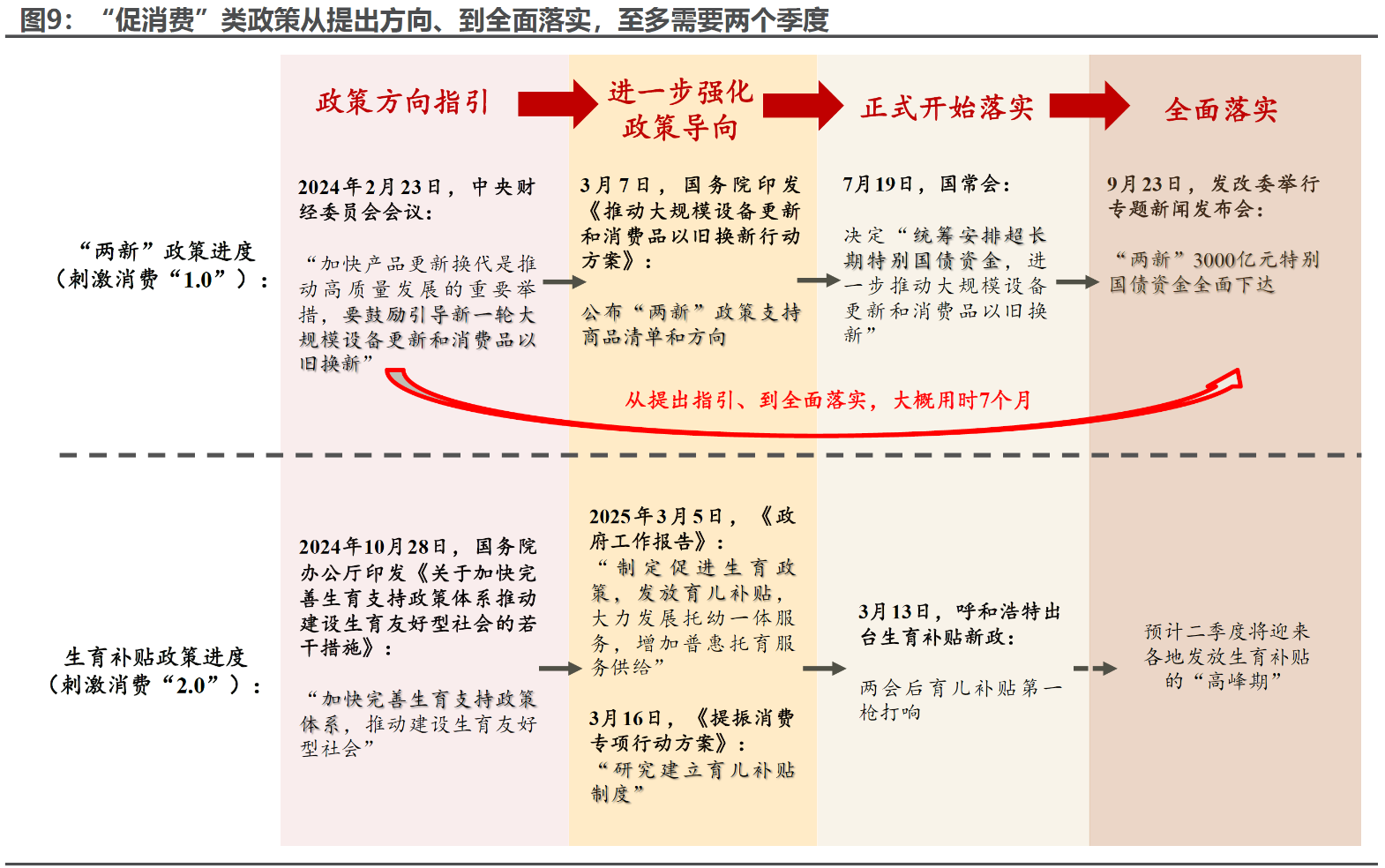

- 有哪些可能的政策出台呢?1)首先是货币政策,此前一直引而不发,可能也是为了应对如今的不确定性,接下来可能会迎来降准降息窗口。2)财政方面,主要看点是增量财政政策来刺激消费。一个是从收入端角度,二季度可能会开始生育和养老补贴,这块财政增量预计在4000-5000亿,同时可能进一步下调存量房贷利率,大约有0.5到1个点的下降空间,给居民节约利息支出,从而刺激消费。另一个是从供给端视角,给文旅,养老,体育等消费基础设施更多财政支持,通过支持消费供给来创造需求。

- 近期重要的政策窗口,是4月的政治局会议,估计到时会针对外部风险提出一些政策指引。但考虑到政策从部署到落地有时间间隔,刺激消费的增量政策落地,可能会在下半年。

策略

广发策略 下一阶段如何应对?

- 广发策略认为,对等关税超预期后,A股可能会围绕国内的逆周期政策调节,科技的自主可控角度逐步做交易。

- 首先是逆周期调节,后续财政补贴的服务型消费,生育,养老等方向,可能会存在机会。

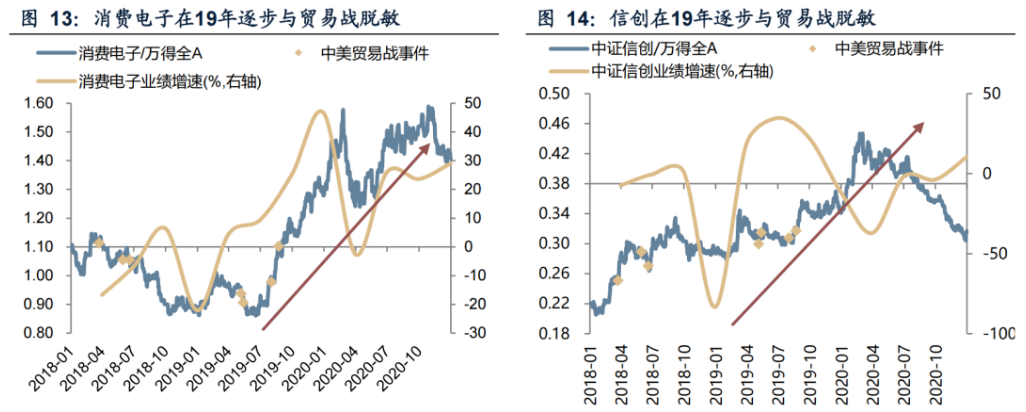

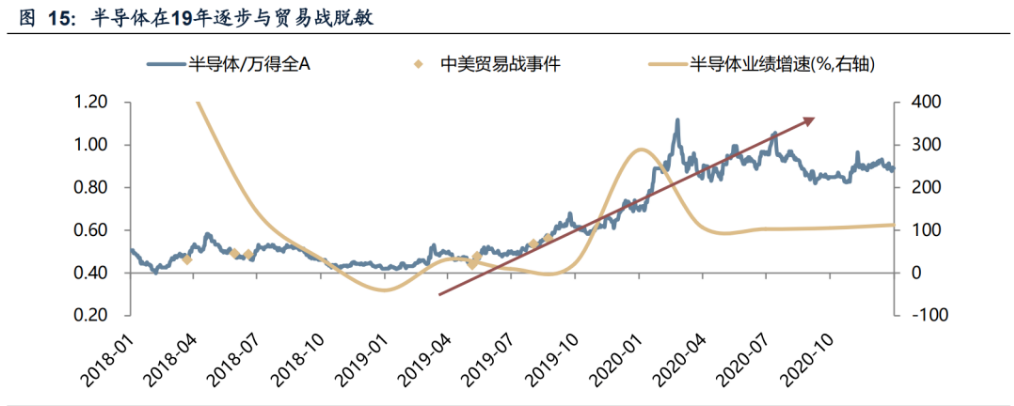

- 其次是从科技立国视角,国内云大厂产业链,端侧产业链,军工电子等,可能仍存在机会。复盘2018-2019年,随着科技走出产业趋势,科技成长方向会对贸易战逐渐脱敏。以消费电子,信创和半导体为例,在2018年每次贸易战升级时,大多数时候,上述行业都表现不佳。但进入2019年后,尽管短期贸易战仍会冲击板块情绪,但中期层面,上述方向都在逐渐走出独立行情,甚至是趋势性行情,这与产业趋势形成,业绩落地密不可分。这一轮科技产业趋势可能也是如此。本轮DeepSeek和主要互联网平台增加资本开支所引领的AI行情,产业链需求更多集中在内需,对于关税带来的冲击影响较小。且阿里,腾讯,小米,字节,中芯国际,华为等国内公司,目前都有自己的进展,相对确定性更高,也符合政策所主导的科技立国方向。

- 所以一面是服务型消费,一面是科技。广发策略更为看好这些方向。

申万策略 短期防御思维占优

- 申万认为,特朗普的关税严厉程度全面超出预期,未来还存在诸多变数。短期要继续保持防御思维,对冲思维。继续看好高股息方向有相对收益。同时关注逆周期调节的方向,像耐用消费品以旧换新,服务型消费,房地产,建筑装饰等。

- 申万认为短期风险偏好回落,不利于科技主题行情的演绎。但中期维度,还是看好科技是2025年结构主线。新的产业催化还会逐步出现。

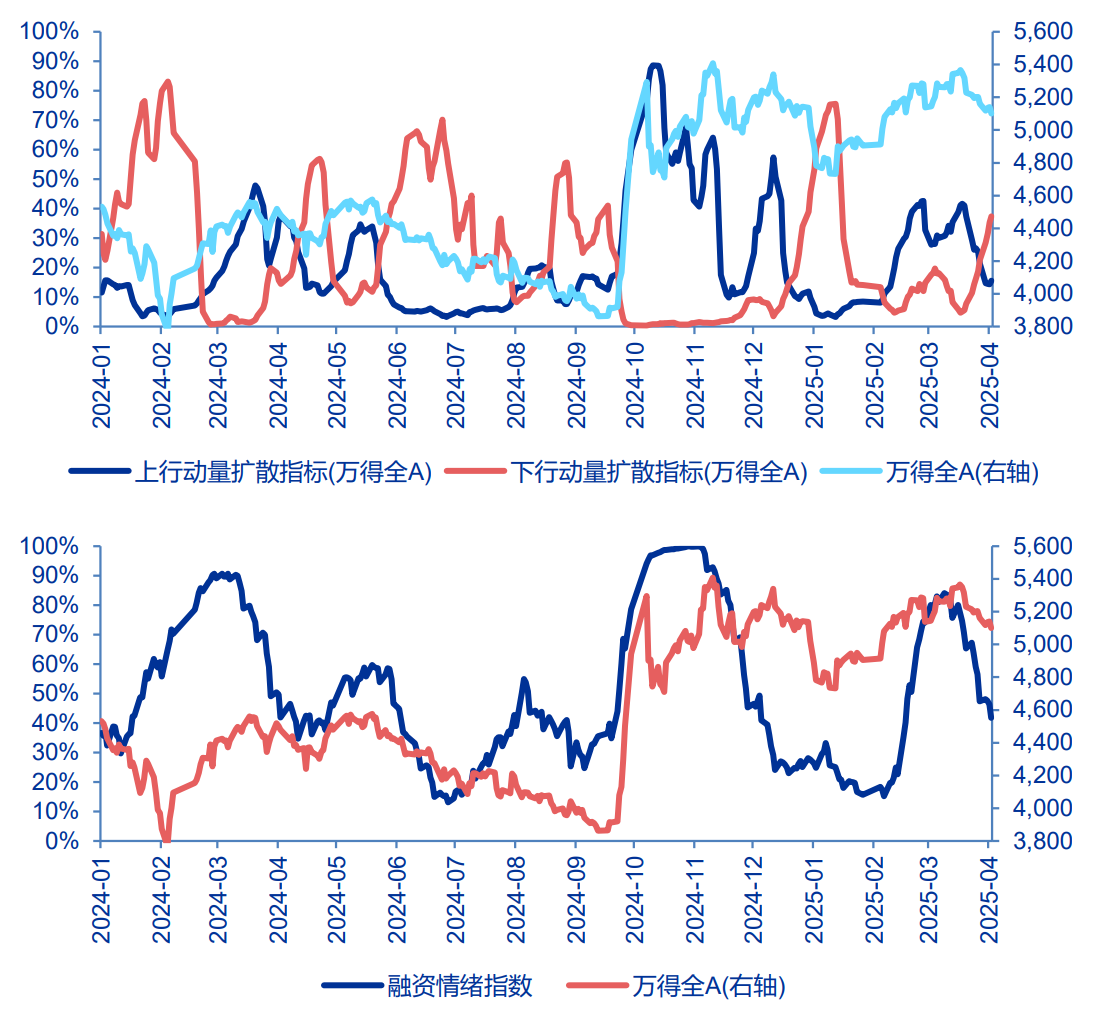

风格量化

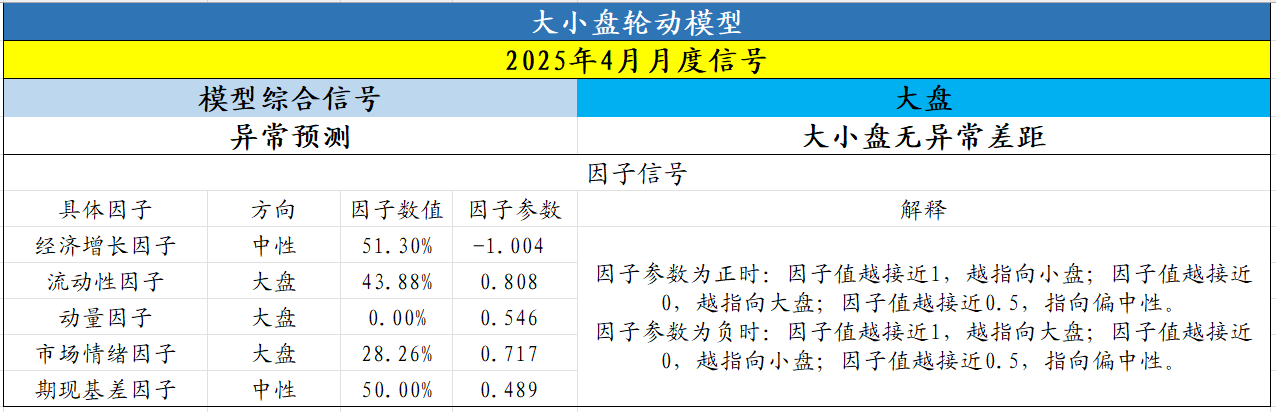

- 量化关于风格的观点中,月度观点我们会重点参考兴业和易方达,其中兴业4月更推荐大盘/成长风格,易方达4月继续推荐大盘/价值风格。周度观点里会重点参考中信建投,他们本周继续推荐大盘占优。

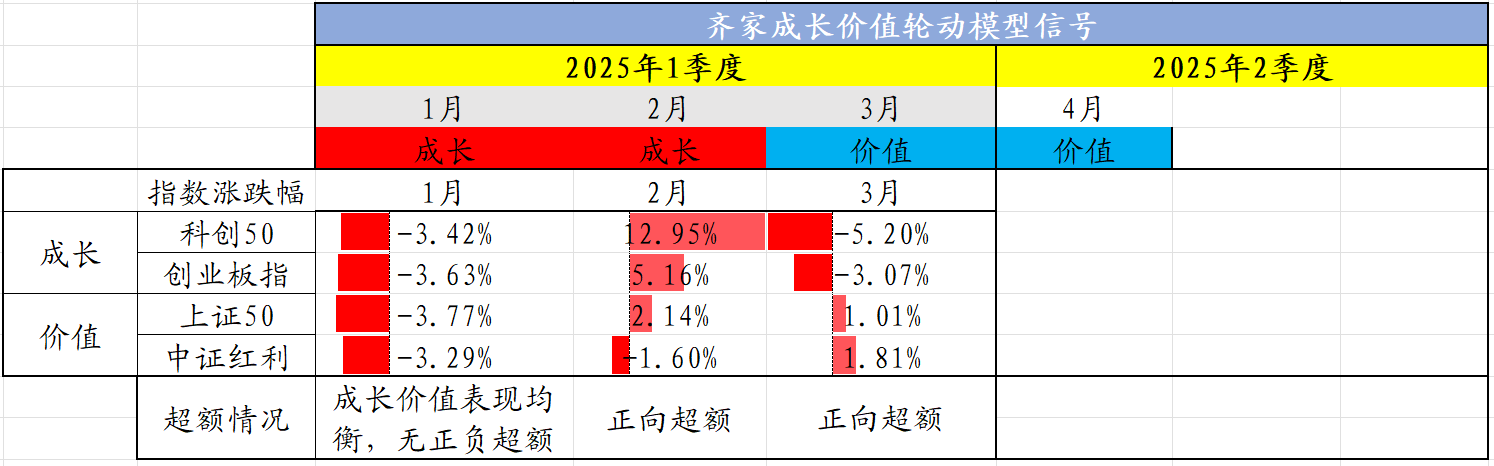

- 我们的量化模型,4月在大小盘中更看好大盘,成长价值在综合日度信号后更看好价值。

- 需要注意,量化模型更多是基于过往数据,通过数学模型给出一个概率更高的信号。是没有将突发事件或政策纳入考虑范畴之中的。在短期美国对等关税大超预期,海外美股大跌形成连带影响的情况下,我们还是要做好防守。通过均配或更偏大盘/价值来防范风险,是更好的应对方式。

文章评论