今天市场还是国家队在托,2点就开干了,一下指数就上去了,但马上收手,市场冲高回落,本以为今天就这样了,结果尾盘15分钟,有偷袭了一把,还是推上去了,让市场基本收平。

市场走势今天也比较有意思,一直都是小盘强大盘弱,但到尾盘快速收敛。今天成交量已经不到万亿。市场还是比较低迷的。按说如果要没有国家队托着,早就跌下来了。那么国家队在这里顶着市场,一副固收待援的态势,那么什么是他的援军呢?十有八九就是后面的政治局会议的定调。如果这个假设不成立,那就是另一个假设,这段时间不能跌。即便美股跌了,A股也要稳住。股市稳住,中美边打边谈,我们才会更有底气。大金毛也就没办法借题发挥。

接下来,我们看看业绩和基本面,经济数据超预期了,上市公司业绩到底怎么样。这才是二级火箭的决定因素,本来4月份,就应该是业绩决断的时间点,但被大金毛这一搞,反而现在没人关注业绩了。这也形成了市场当中的预期差。

如今4月还没有结束,我们要想分析业绩,还只能用预估值。通过宏观高频数据,去分析业绩状况。这个也有一定的技巧,让你可以先人一步了解大概。

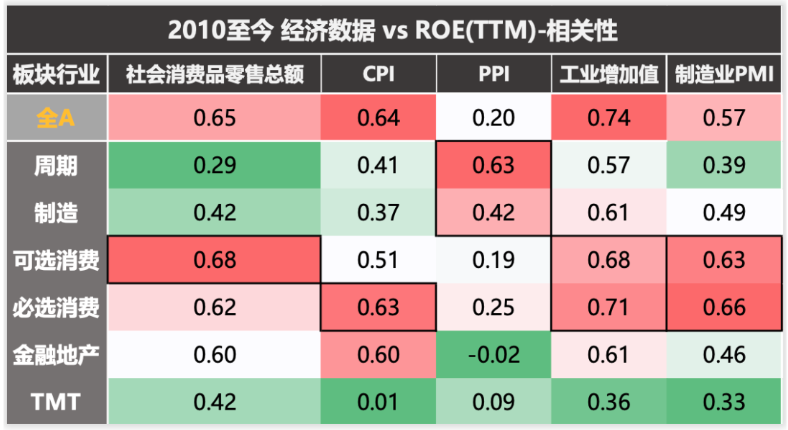

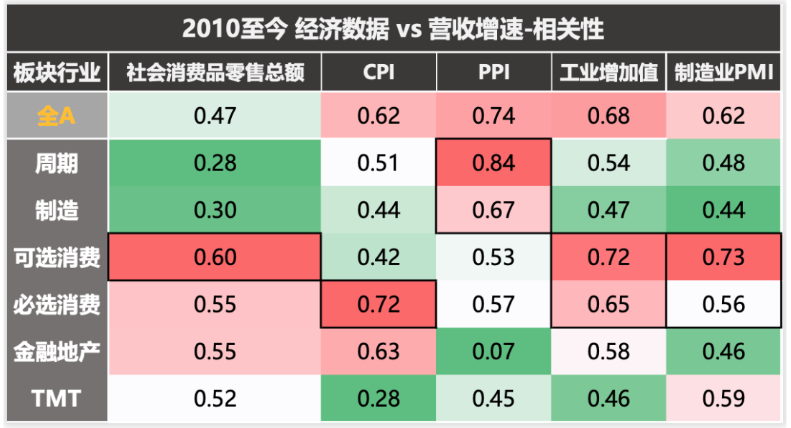

从这两张图中,可以看到不同宏观指标和A股各板块之间基本面的相关程度。我们大体能总结出这么几点规律。

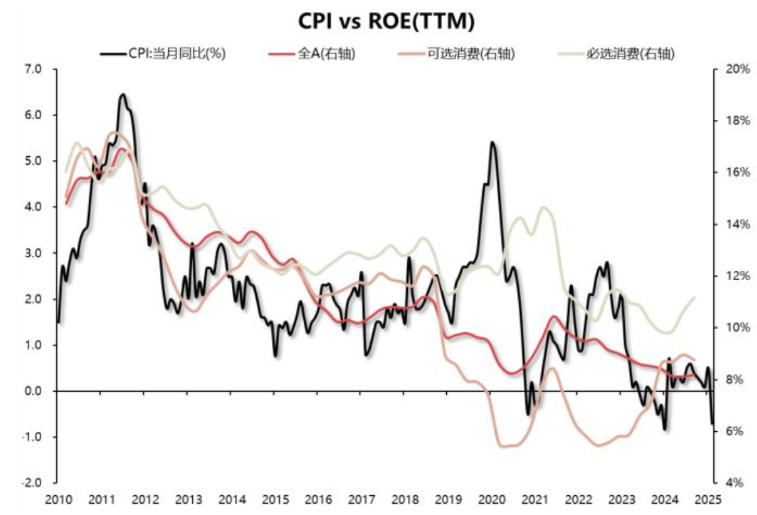

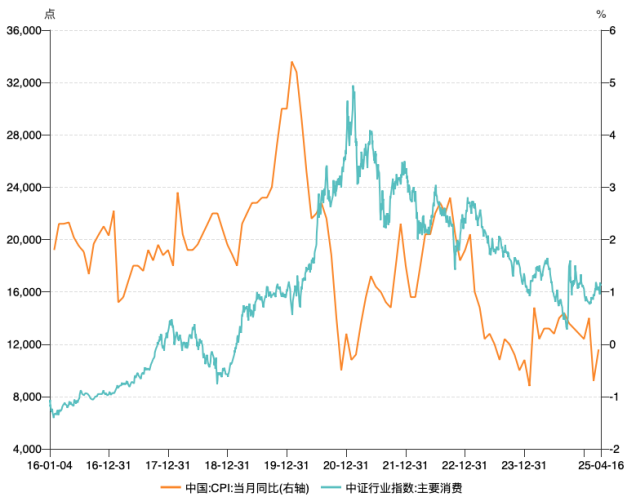

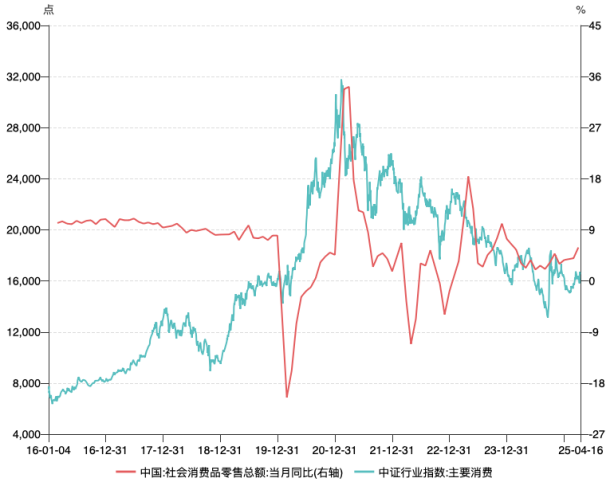

1,社零和CPI指标,对于消费板块的指引性较强。他俩反应的是产品和服务销售,以及终端物价情况。这两个指标如果明显向上,说明下游消费板块的业绩可能还不错。

从过往走势来看,消费板块的大行情,往往都得有社零和CPI的明显改善作为配合。如果这两个指标总是趴窝,那么消费板块其实很难走出二级火箭主升浪。这俩指标对于经济强复苏,也具有一定的指引性。22年末的时候,我们曾超配消费,主要就是看到了这两个指标的明显回升。但没想到后面指标再度回落,消费板块短暂表现过后,持续走熊。我们后来也是一路在减仓消费占比。

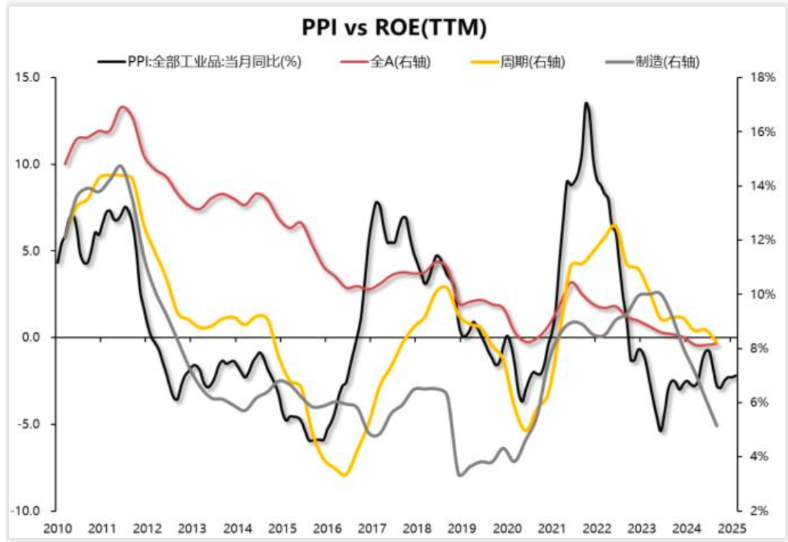

2,PPI指标和周期制造板块的基本面相关性最高,跟全A营收增速也具有较高相关度。它反应的是上游原材料的价格。之前很多人都在问,周期板块啥时能投,有色啥时能投,其实我们就告诉大家,盯住ppi就行了。强周期这种东西不用提前预判,看到ppi明显回升趋势的时候,再去投也不晚。

如果ppi一直底部徘徊上不去,那么强周期板块,也很难有主升浪行情。顶多就是短期的脉冲。

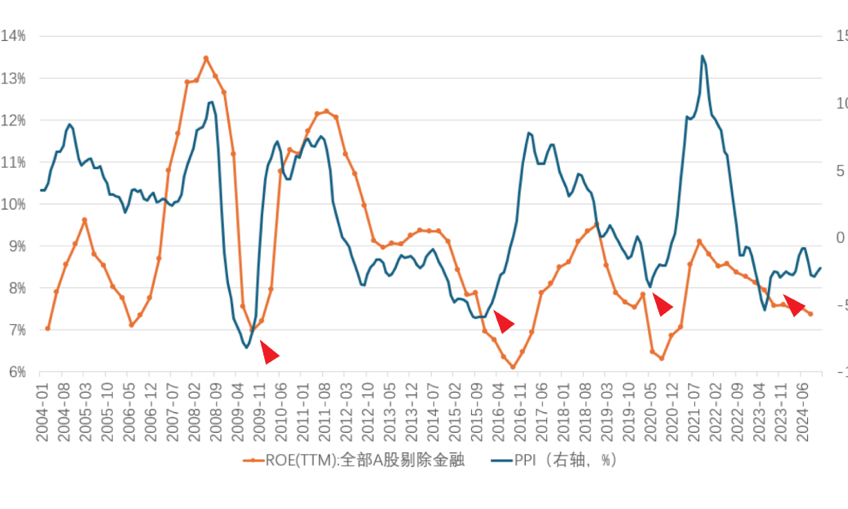

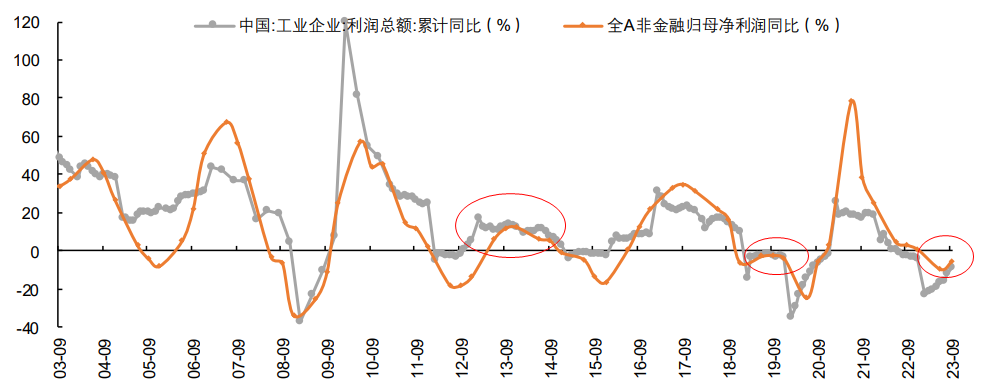

另外,之前我们也告诉过大家,PPI对全市场ROE具有较强的前瞻性。它和全A营收增速相关性很高。营收增加,往往代表的就是企业开始扩张,需求增多,那么利润大概率也会跟随回升。所以看到PPI明确触底回升后,基本就能够断定,企业ROE也差不多见底了。此时通常都是股市的底部位置。

3,图中我们还可以看到,金融地产的ROE和ppi基本不相关,甚至还略带一丝负相关性。其实这就说明了,当强周期回归,股市大涨的时候,金融地产这些大盘价值板块,可能就没啥优势了。这个阶段大家往往会去追强周期,追成长。这也符合红利低波,弱衰退的特征。反而在ppi回落,坎坷磨底的时候,具有一定逆周期属性,更为抗跌,甚至逆势上涨。

4,TMT科技板块,似乎跟这些经济高频数据,相关性都没那么高。其实这也是我们把科技成长,归类为经济弱复苏的一个原因。它们通常自成体系,主要看的是科技产业周期,政策扶持力度,以及市场风险偏好和概念催化。过往来看,几次比较明显的TMT行情,比如13-15年,19年,23年上半年,包括今年2月份,基本都出现在宏观偏弱的时候。经济没那么强,市场存量资金博弈,有科技产业加持,风险偏好也还不差。那么市场资金往往就更倾向于,去找一些具有独立景气的科技方向。

所以通过对板块和经济高频数据相关性的观察,其实背后规律,基本符合我们三大策略的底层逻辑。

那么从当下来看,最新公布的CPI和PPI数据,依旧不理想,通缩压力仍然不小。所以经济强复苏,现在可能还看不到。消费和强周期板块都不用着急投,胜算并不高。反之ppi不理想的时候,红利价值可能就还有表现优势。至于科技成长这边,业绩不确定,AI概念啥时有催化也不确定。短期市场走的是风险偏好逻辑,也就是大家贪婪的时候,主要卖红利,买科技,大家恐惧的时候就反过来,卖科技买红利。大金毛拿关税吓唬市场,之前走了一阵恐惧,这两天基本稳住了,除非他这几天再讲一个更可怕的鬼故事。才能把风险偏好继续往下打。但这个故事目前还不太好编,光加数字到245%,已经唬不住人了。如果大金毛真的黔驴技穷,过几天市场风险偏好,会逐渐的得以修复。所以耐心等吧,也不急于这一两天。

文章评论