周五收盘后,央行公布了2月份金融信贷数据,就单从这个公布的时间点来说,基本就表明了这个数据大概率是要不及预期的。这里面主要有这么几组数据值得关注。

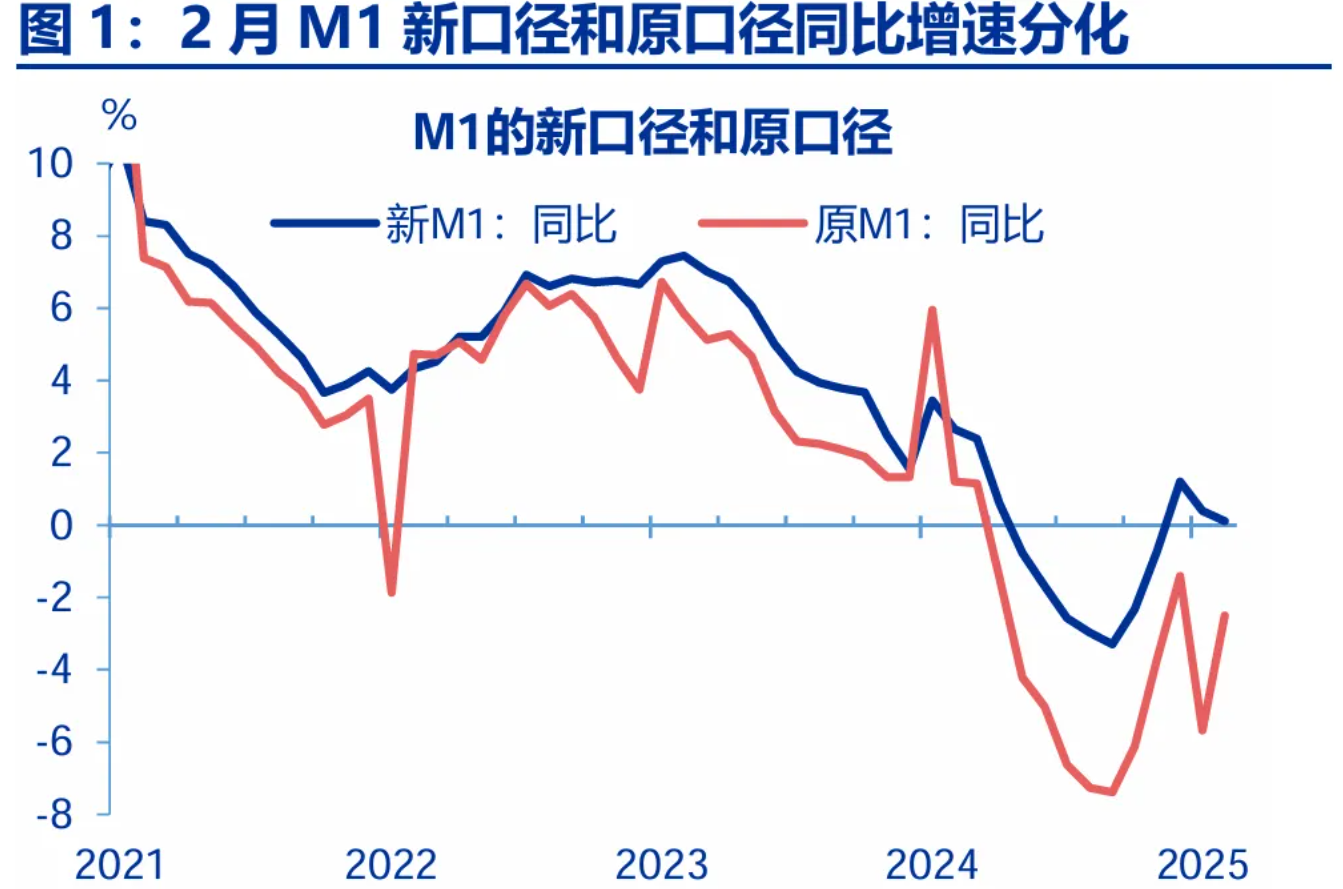

首先就是M2维持在7%,但M1大幅不及预期,只有0.1%,较上个月的0.4%,继续回落。改了口径之后的M1,持续回落,也就代表了信用依旧在收缩,虽然可以用春节错位因素去解释,但至少是说明,起码复苏的节奏是远不及市场预期的。现在看起来,去年4季度的M1底部抬升,主要是因为化债推动,而并非是自发的信用扩张,所以居民和企业的资产负债表修复,仍然任重而道远。另外,居民存款同比增速有所下降,这可能说明,有人把钱投向了资本市场。

其次, 2月社融存量增速提升至8.2%,比上个月的8%有所抬升,但结构方面,主要政府债新增1.69万亿元,同比多增1.1万亿元,其中地方债净融资1.27万亿,超过70%的专项债投向化债领域。现在要想维持社融,就只能政府端加杠杆。

第三,2月新增信贷10100亿,同比少增4400亿,而且结构非常糟糕,主要拖累项源于企业中长贷。企业中长期贷款只新增5400亿,同比少增7500亿。票据融资明显增多,说明现在企业的状况并不好,贷款意愿并不强烈。心态仍然没有转变过来,并不打算扩张。而居民端信贷也是收缩的,其中短贷影响消费,减少2741亿,中长贷影响买房,减少1150亿。这个很可能会在后面,进一步影响房价走势。

就这份数据报告来说,总体表现相当的不理想,之前我们其实就一直提醒大家,不是一个deepseek,就能解决所有问题的,经济的通缩仍然在继续,信用也并没有扩张。我们可以对东升西降保持乐观,但是不能太过分。有些事情还是要客观去看待的。就拿信用扩张这个事来说,要想让居民和企业多贷款,就得有能赚钱的地方,而现在他们都不愿意贷款,恰恰说明现在仍然是干啥都不赚钱,所以经济状况,并未有明显的改观。之前大家都是一腔热情,在看多中国的科技成长,但在一轮较快速的上涨之后,慢慢的,还是要去面对现实。

那么现在咋办?说到底,还是得靠政策继续加码,但这个事随着科技股猛涨这一个月,大家甚至都忘了,财政,央行,发改委,证监会的发布会,大家都不关心政策力度了,也没人关心,央行为啥在年初收紧流动性,都盯着科技一个劲的提问。所以这就是典型的好了伤疤忘了疼。

现在最奇怪的就是周五的那个上涨,市场情绪被点燃后,又扔出了一个比较拉胯的数据,那么这怎么解释?大概率是有其他的消息在扰动,比如说昨天晚上扔出来的提振消费的专项措施,也比如说周五的时候,已经开始有传言,央行准备行动,不是降准就是降息,这个可能性其实是比较大的,就从这份信贷数据来说,央行确实该有所行动了,宽货币向宽信用传导,依旧不畅,也就是说,钱批发给金融机构了,但是银行再往外零售就卖不动了。造成了人民币滞销。那么这时候只有两个方法, 一个是财政发力,我把滞销的人民币都借走花掉,另一个就是央行加大水流,继续把这个管道疏通开。

有人不理解,人民币怎么成了商品,其实道理是一样的,资金利率就是人民币的价格,价格高才卖不掉。你要想多卖人民币,就得把价格打下来。比如极端一点,你把利率降到零,那么贷款买房的人就要排队了。

所以我们总结一下,为啥赚不到钱,就是因为通缩,社会当中的钱本身就很少,你当然就赚不到了,那为啥钱少了,是因为大量的钱,都在银行体系,出不去,为啥出不去,就是资金利率太高,大家借3%的钱出来,无利可图。所以信用就无法扩张,经济也就很久都复苏不起来。大家的消费预期差,也就不敢随便花钱,这就不是光刺激消费这么简单了,其实政策也知道问题所在,比如昨天出的提振消费专项行动,就把提高收入放在了首位,但从文件当中,还是没看到怎么提高收入,不过财产性收入倒是比较明确,就是股市,稳定股市,就可以提高财产性收入预期,有利于改善消费。也是我们之前很早就建议的方案。

当下问题的根上,还在财爸央妈,财政要尽快把赤字扩出来,并且把钱都花下去。而央行也得更积极一点,我们依旧觉得,今年央行至少要降息30个点,降准备金100个点,也就是说降准降息各2次,才能起到适度宽松的效果。

文章评论