今天市场又有两波明显拉升,还是护盘的打法,但是成交量也是进一步萎缩到了1.07万亿,这是一个比较低的量能水平了,这个量能之下,是很难维持住反弹行情的,今天没跌,未来几天,如果还是不能放量,那么其实大概率还是会往下调整。

近期我们一直讲,市场不正常,一个是国家队在护盘,另一个是因为各大券商交易台,也都被限制的死死的,各家大型机构不能够净卖出。所以大家调仓换股也调不动。就都僵持在这了,所幸是没什么大的利空,市场也就还能维稳。一旦有大的利空,恐怕还是会有分歧。

最近要特别关注融资融券余额,这个代表游资参与程度,如果游资能短期回来,市场成交量开始恢复,那么就代表恢复正常。目前来说,这两个因素一个都没有出现。那么当下市场其实就是一个在国家队支撑之下的弱平衡走势。要想打破这个平衡,需要有新的因素介入。那么这个时间段,负面因素介入的概率,显然比正面因素要大的多。

未来可能出现的负面因素,1是关税战再度升级,2业绩不及预期,3经济数据不及预期。4美国经济衰退风险出现,5黑天鹅,完全想不到的东西。6是川普发推特

未来可能出现的正面因素,1是关税战不打了,2业绩超预期,3经济超预期。4国家出台强有力的刺激政策。

我们觉得,就当下来看,关税,业绩,经济因素,负面因素的概率更高,而国家出政策刺激经济,很可能是一个重要的利多因素。包括降准降息,提高补贴赤字,房地产进一步放松等等,所以就看未来哪个先到了,或者说哪个超预期的程度更高。

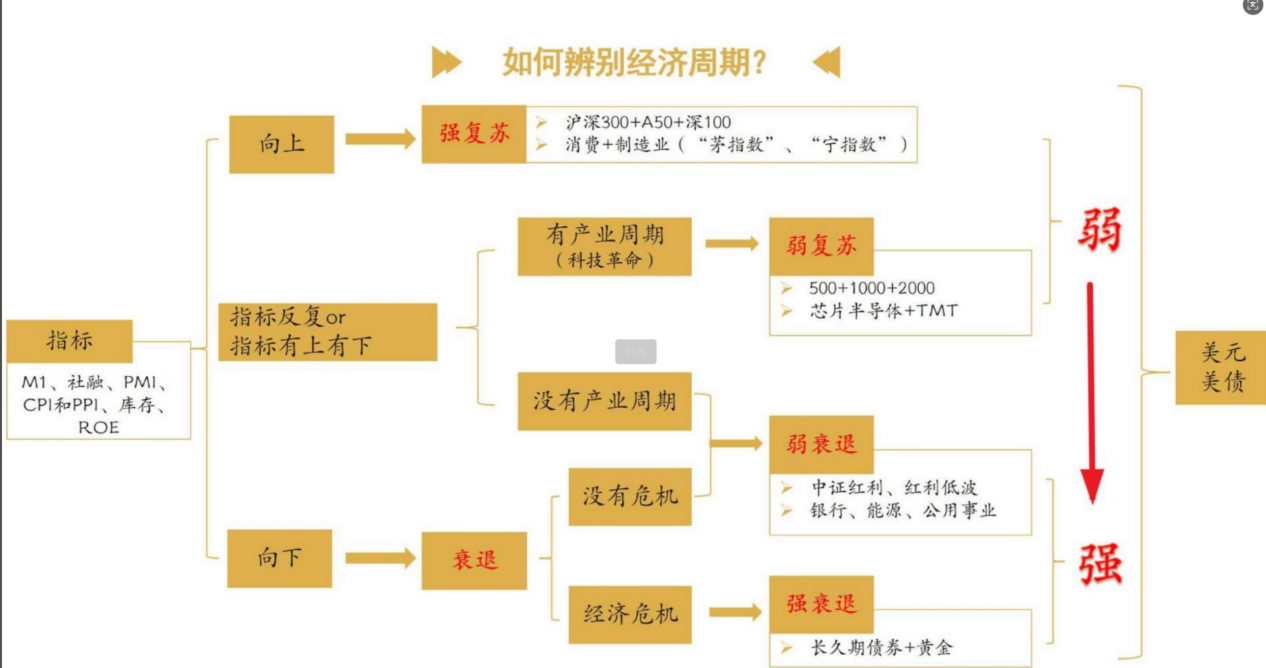

目前来看,还是红利的胜率最高,因为几乎不受贸易战影响。但科技成长,显然赔率更高,想象空间也会更大。至于300和A500这块,其实反而贝塔的预期是比较弱的,但是他又是国家队主要增持护盘的对象。所以你还不能忽略它。完全不拿300和A500,现在肯定也是不行的。目前风格轮动的三大风格,相对应的就是胜率,赔率和国家队。把这些方面都配整齐了,也就没可担心了。耐心等待就好。

宏观

3月国内物价数据

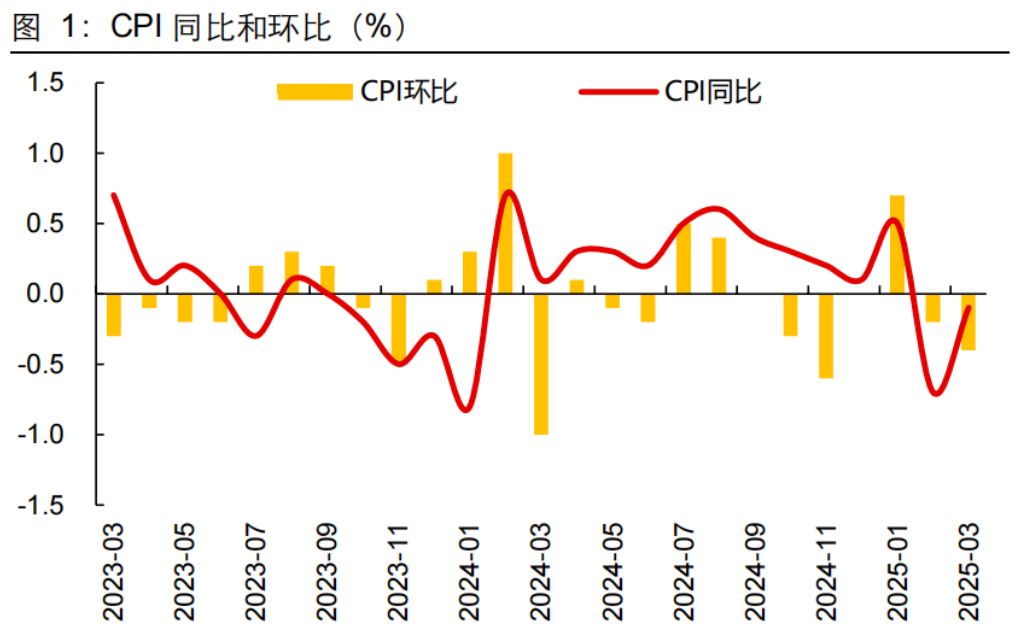

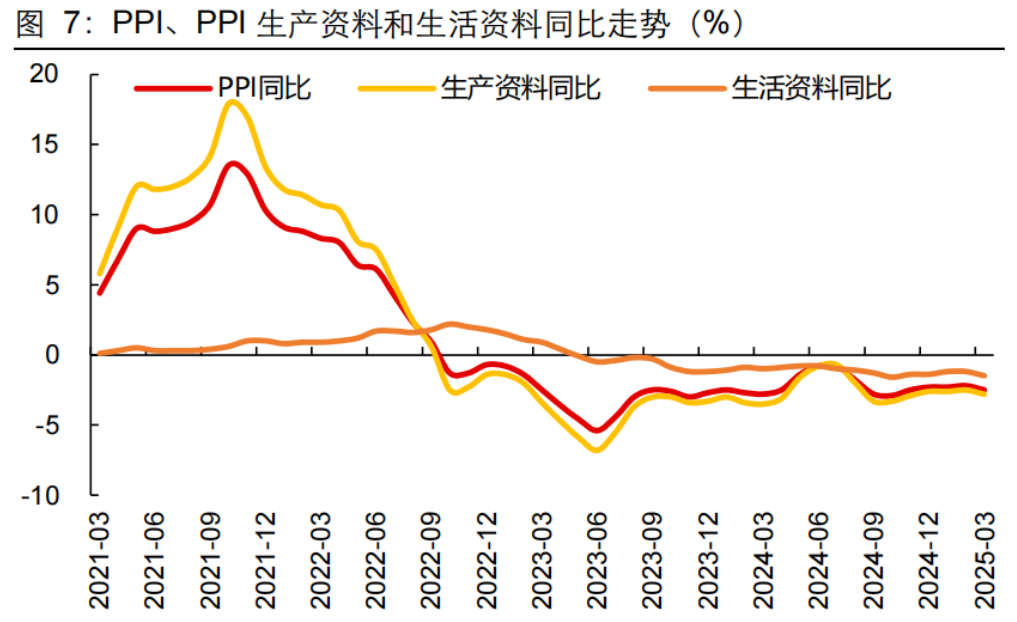

- 3月的CPI同比增速是-0.1%,高于上个月的-0.7%,符合市场预期。PPI同比增速为-2.5%,低于上个月的-2.2%,不及市场预期。如果把CPI和PPI按照六四开的比例组合起来,捏成一个整体物价指标的话,3月这个指标增速是-1.06%,这也代表着咱们还处于通缩当中。拉长时间看,这个指标是在去年10月触底,11月到今年1月,降幅在逐渐收窄,今年2月出现大幅回踩,3月降幅又有所收窄,但整体指标还是在低位徘徊的。

- 未来价格数据能否好转,还是取决于宏观需求能否企稳回升。这个也是市场能否走二级火箭的关键。在需求看不到明显回升,价格数据持续底部徘徊的背景下,市场也就还会在弱复苏和弱衰退逻辑之间重复演绎。出现关税这样的外部冲击时,甚至可能演绎强衰退逻辑。不过,从刚刚公布的3月金融数据看,实体信贷似乎出现了一些好转迹象,持续性还有待观察。

- 在关税的外生冲击发生后,政策也立马有所行动。央行给予中央汇金再贷款支持,汇金增持A股,从而稳定市场预期,稳定流动性。在稳流动性后,下一步。就是要稳基本面了。我们预计,在不长的时间内,就会有稳基本面的政策组合拳出台。重点方向是服务型消费。

3月美国CPI数据

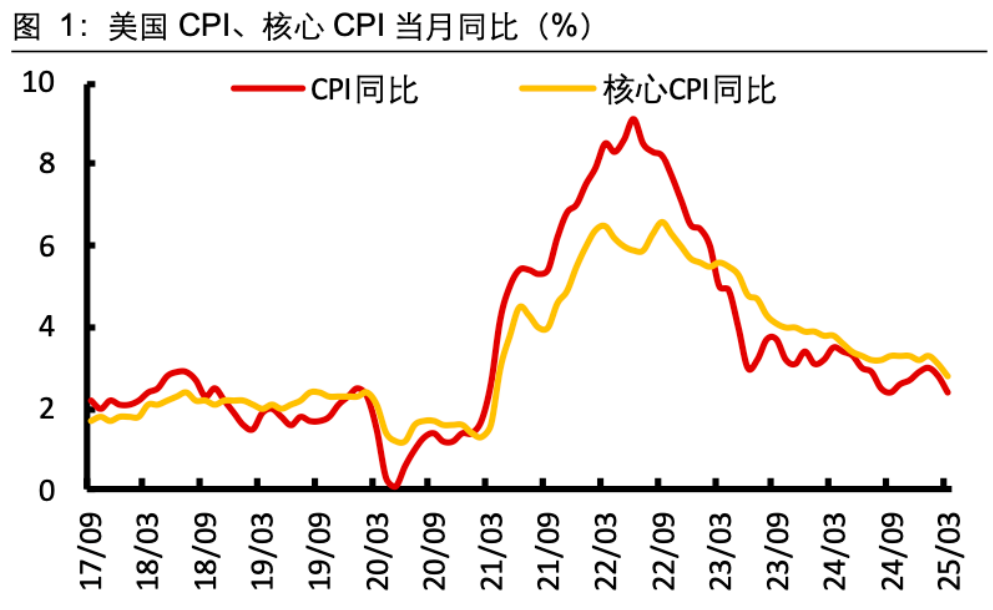

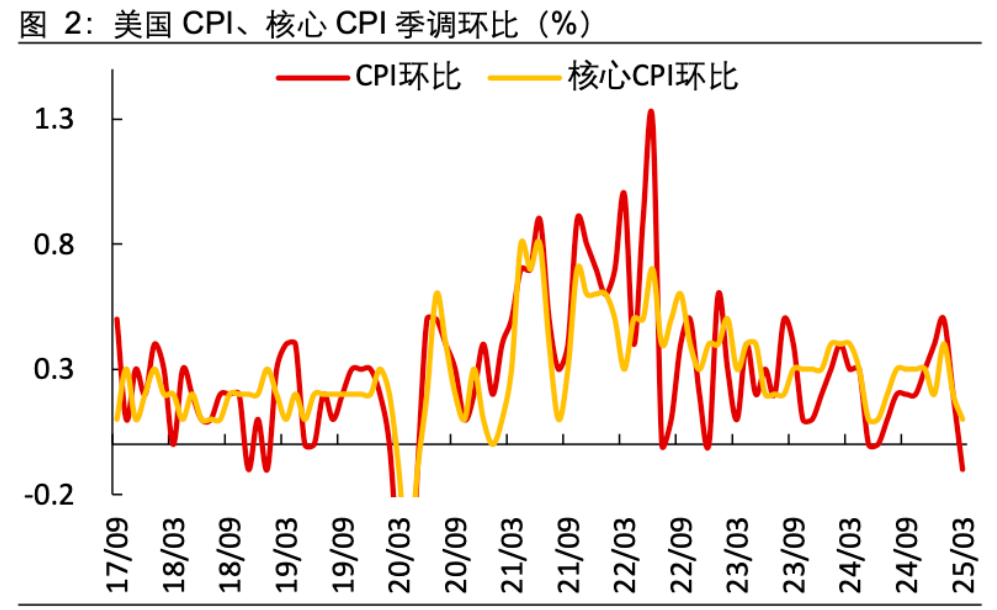

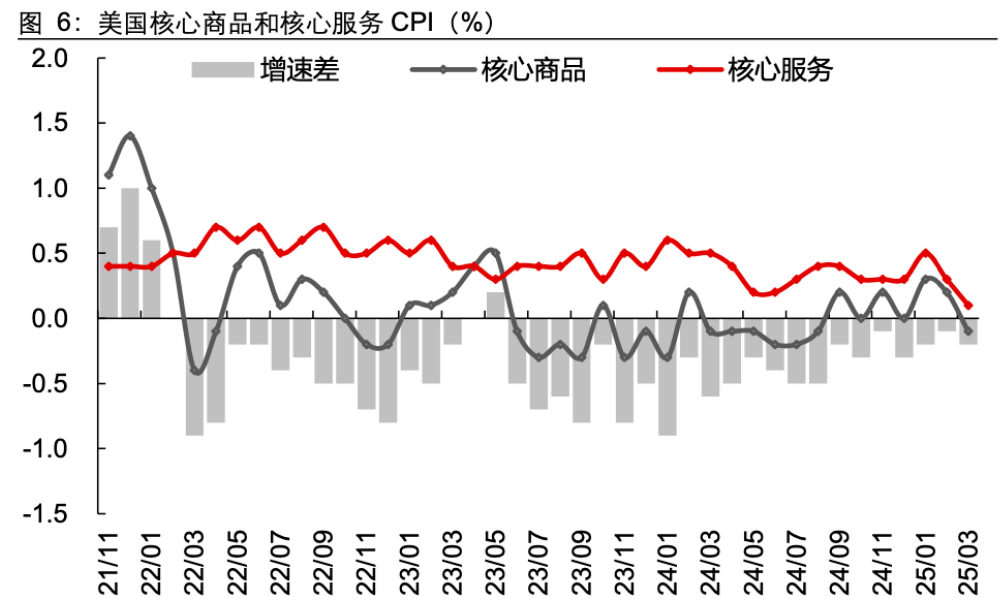

- 看完国内通胀数据,再看下美国的CPI数据。3月美国CPI数据出现了整体降温。CPI同比降到了2.4%,大幅低于上个月的2.8%,同时低于预期的2.5%。核心CPI同比为2.8%,低于上个月的3.1%,同时低于预期的3%。核心CPI中,核心商品项,核心服务项,以及超级核心通胀环比,在3月都是全面放缓的。按照克利夫兰联储的表述,3月美国通胀的广度,以及通胀的粘性,都是回落的。

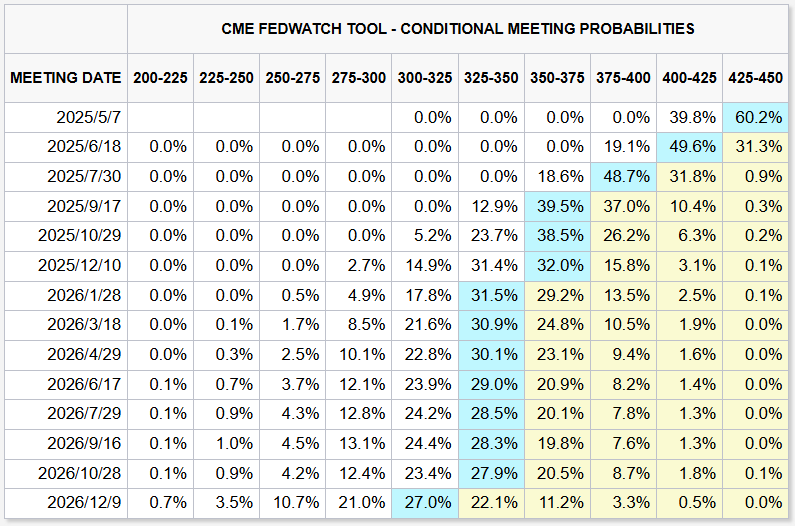

- 通胀整体放缓,数据低于预期,也指向了美国通胀近期压力有所缓解。但因为特朗普关税政策的频繁反复。相较于眼前的通胀缓和,市场还是更担忧未来的经济以及政策的不确定性。更何况关税才刚刚施加,对美国经济的负面影响还未完全显现出来,未来仍有二次通胀的担忧。鲍威尔现在也处在两难局面当中,表示需要等形势明朗后,再考虑是否调整货币政策。所以关税对美国经济的后续影响,才是美联储降息与否的关键。这个还要继续观察。不过从目前期货市场的定价看,今年有31.4%的概率会降息4次。

未来国内政策对冲的主线

- 我们理解,特朗普开发了关税作为威胁手段后,大概率还是要反复使用的。未来贸易政策还会有诸多变动。对等关税落地,不是贸易磨擦结束,反而是全球范围内谈判博弈的开始。所以现在A股市场的核心矛盾,就转换成了关税威胁下,经济下行与政策对冲的角力过程。预计在4月底的政治局会议上,官方就会给出增量政策的定调。

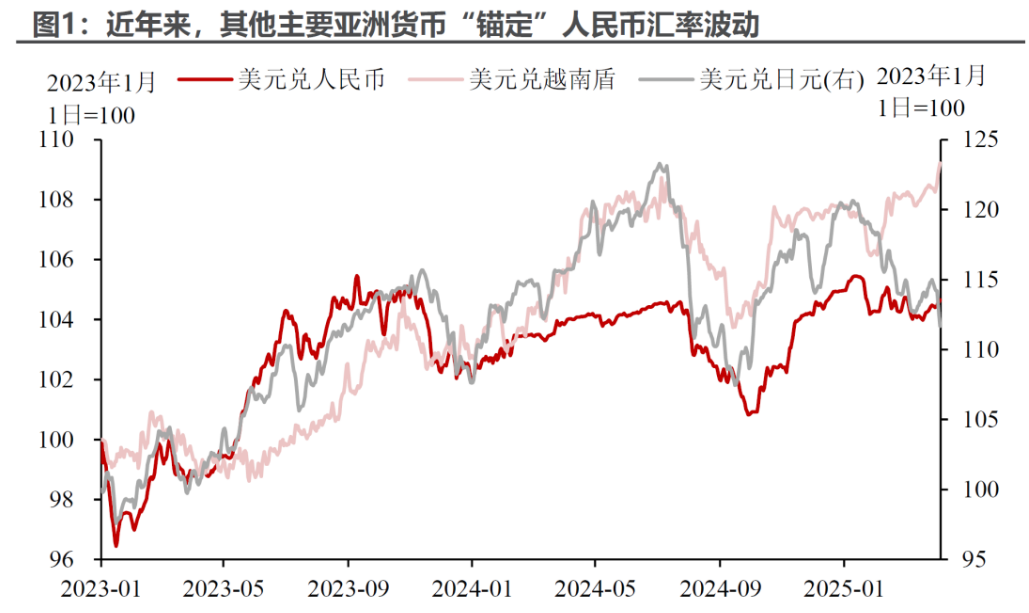

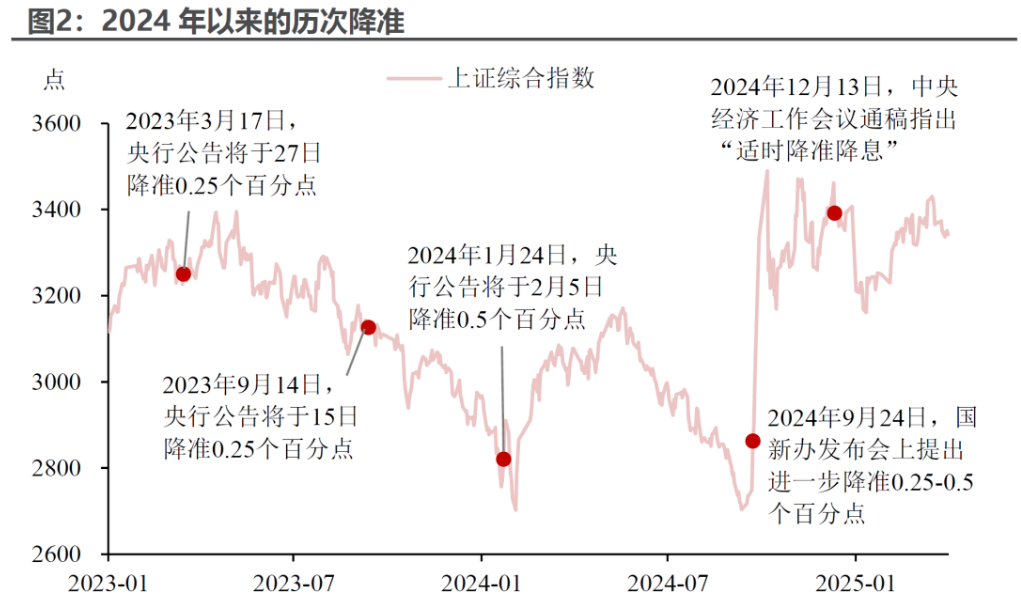

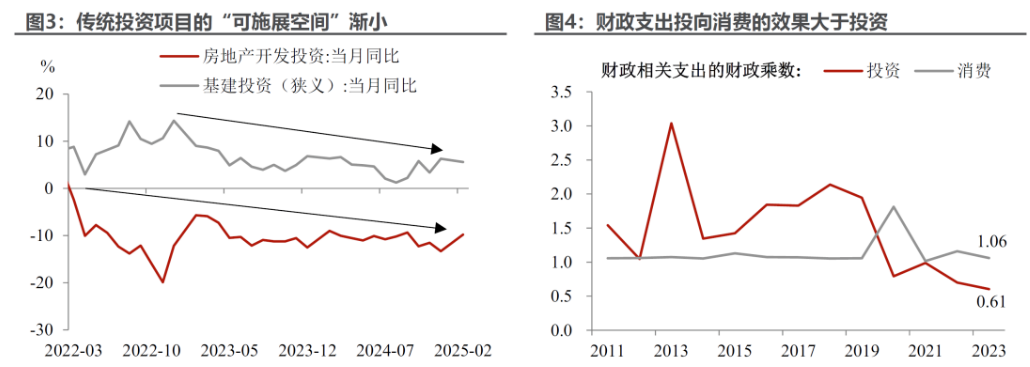

- 未来的政策主线,可能有以下几条:1)首先是人民币。后续人民币可能要维稳了。在巨额关税背景下,再通过人民币贬值抢份额已经毫无意义,反而会加剧资金外流风险。而且从近年经验上看,7.35也是需要坚守的底线。所以后面政策上,可能要先稳人民币。2)其次,降准可能快于降息到来。短期降准可能先行落地,辅之以结构性货币政策,加大金融领域的支持力度。而为了保持汇率稳定,降息可能会再等一等。或许是要等到美联储降息之后,咱们再降。留有充分的政策后手棋。3)最后,对服务型消费加码。现在再刺激传统经济,像是基建和地产,效果已经十分有限。性价比也较低。而刺激服务型消费,更有利扩内需预期的引导。同时现在消费的财政支出乘数,也明显大于投资。相当于可以用更小的钱,办更大的事。

策略

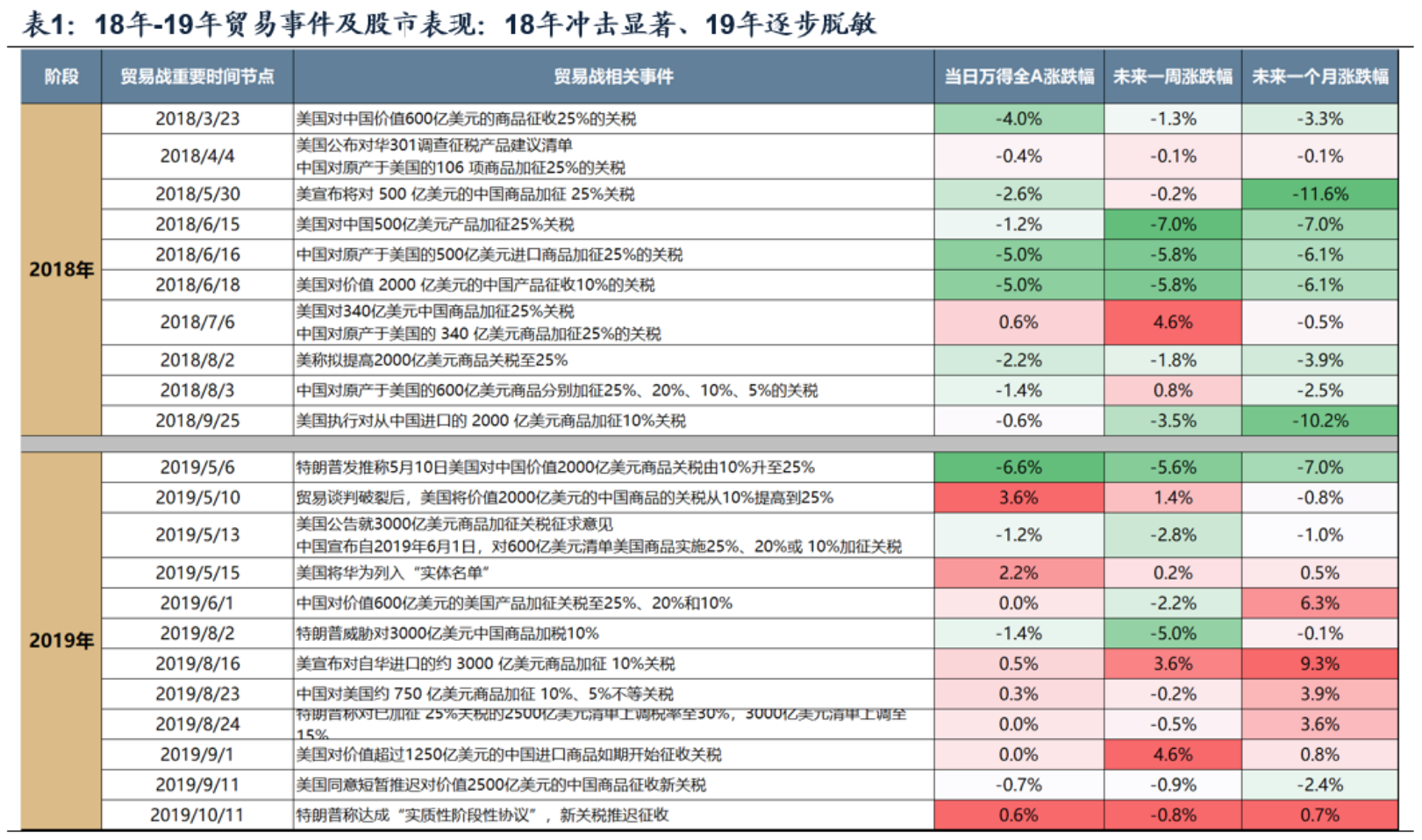

广发策略 历史单日跌超5%的复盘及后续思路

- 广发复盘了历史上单日跌幅超过5%行情的后续走势,认为后续大致分为两种情形,一种是牛市过后的情绪退潮期,这段会有连续多次超5%的单日下跌,这种情形是没有太多指示意义的。第二种是图中红色五角星标注的,在一轮熊市,或者震荡市后,市场单日大跌5%,指数接近底部。广发认为这轮更像是第二种情形。

- 另外,广发认为2019年5月,关税骤然升级,市场单日大跌超5%时的宏观情形,对现在是有参考意义的。2019年5月短期大跌后,指数逐渐对关税升级脱敏,市场波动率也开始收窄,逐渐转入横盘震荡。所以后续市场,很可能也会进入震荡区间,指数波动率逐步收窄。

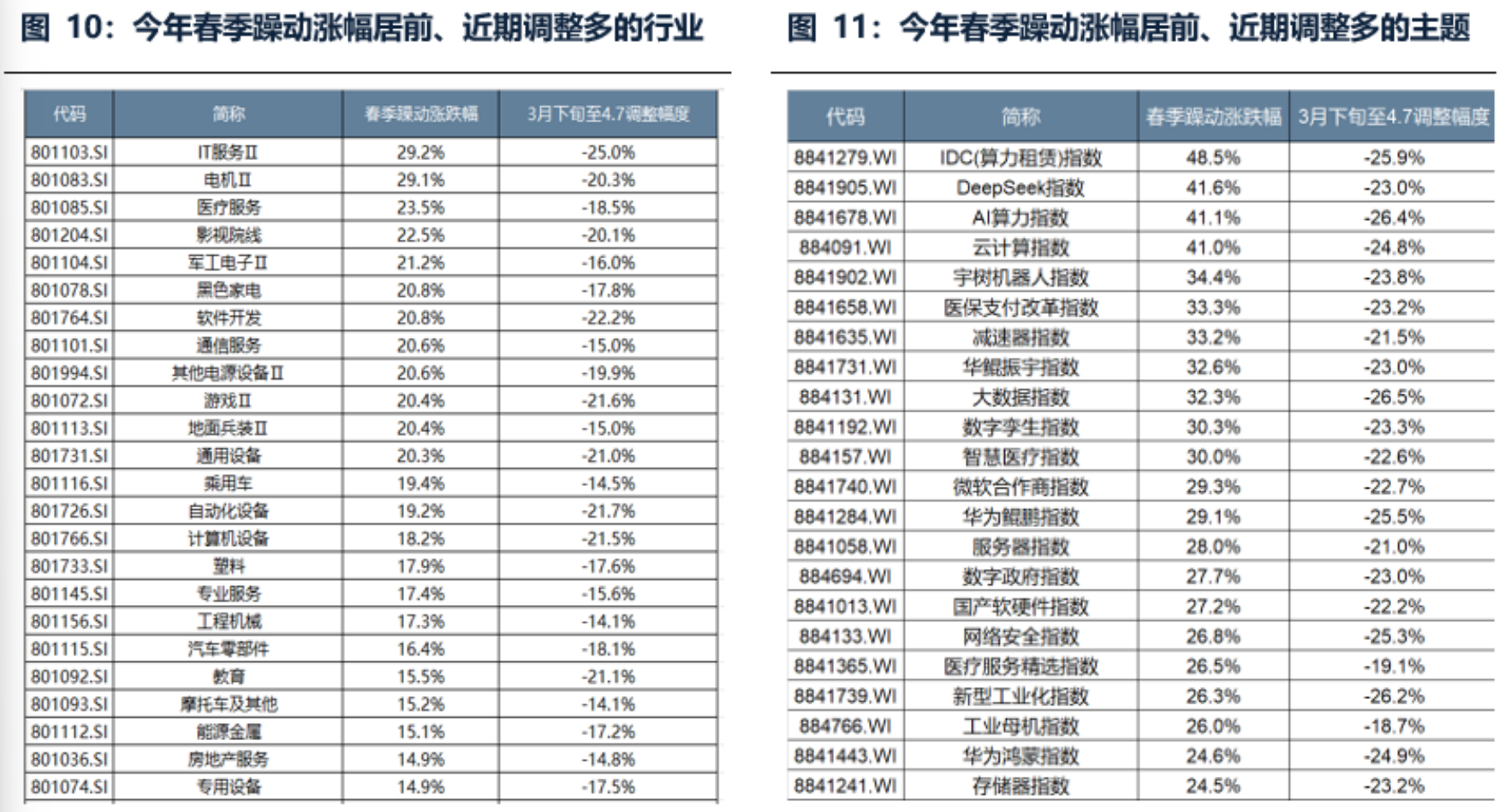

- 另外,广发策略也发现,2019年春节躁动行情的主线,跟2019年关税升级后,贯穿全年的主线,有很高的重合度。有一些春季躁动期大幅领涨的行业,即使在关税冲击下短期暴跌,但也在下半年重新占优。这说明年初市场已经沿着一些有产业进展的方向做配置,即使短期跌,也能在波动率降低,市场风偏企稳后重拾涨势。最后全年占优。这些板块其实对应到今年的话,主要就是科技。

- 广发梳理了几点投资机会,一个是内需政策对冲链,包括服务消费,生育养老。另一个是科技,国内云大厂产业链,端侧产业链,军工电子,半导体细分领域等。第三是一带一路,欧洲出海等外需突围领域,包括逆变器,风电,摩托车,客车等。

申万策略 战术磨底,战略乐观

- 申万认为,上周中央汇金发挥了平准基金功能,快速承接了悲观筹码,让悲观预期在较高的股价中枢上实现了出清。认为目前A股资金面负循环风险,已经基本解除。后续大概率是一个向下有底的横盘震荡市。

- 申万认为在市场磨底阶段,科技方向是反击类资产,地产建筑,耐用消费品,服务型消费是政策对冲类资产,高股息是防御类资产,认为这三大类资产表现会更占优。

风格量化

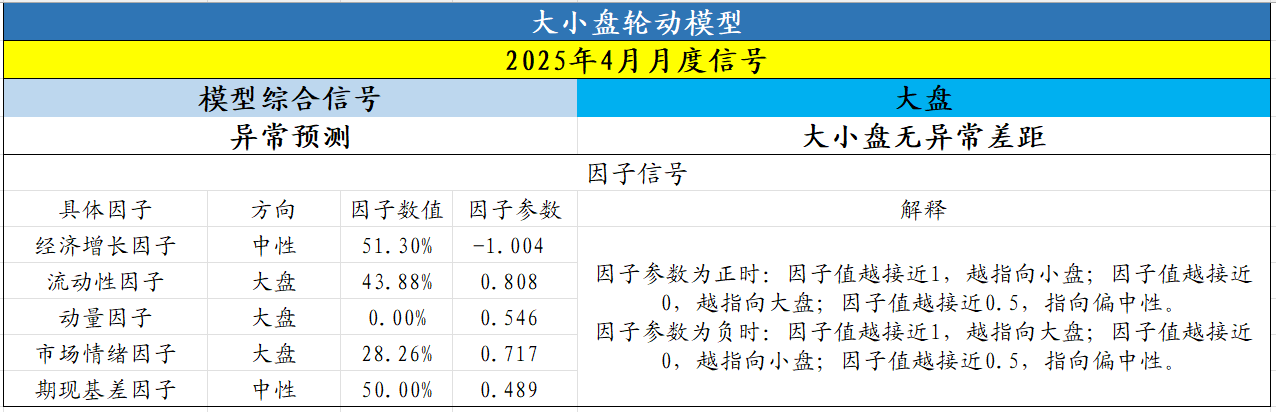

- 量化关于风格的观点中,月度观点我们会重点参考兴业和易方达,其中兴业4月更推荐大盘/成长风格,易方达4月继续推荐大盘/价值风格。周度观点里会重点参考中信建投,他们本周建议转为均衡。

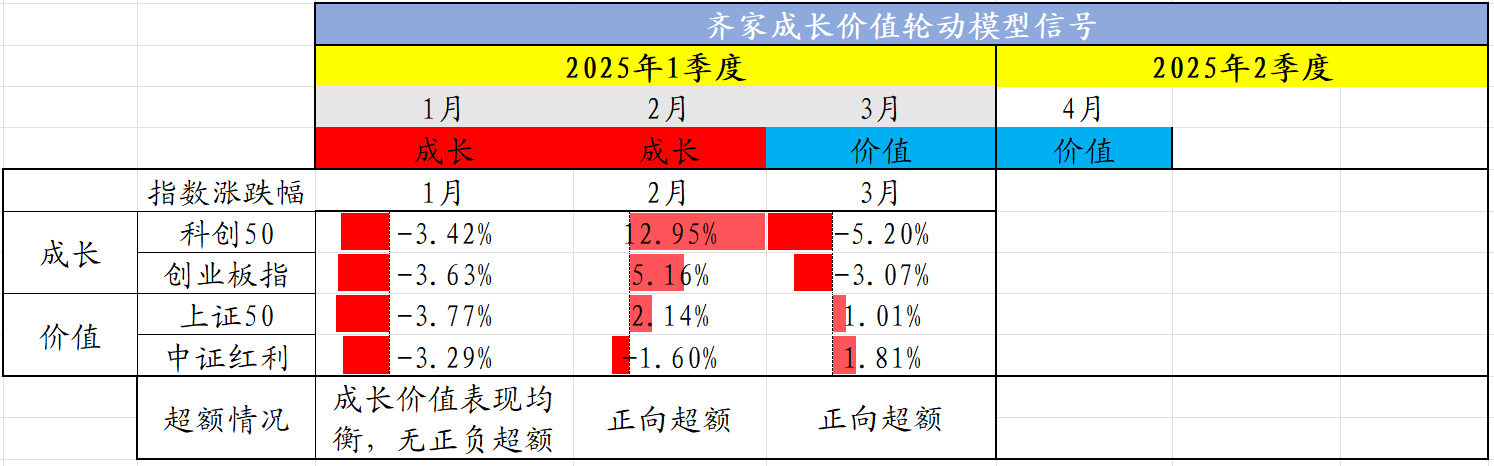

- 我们的量化模型,4月在大小盘中更看好大盘,成长价值在综合日度信号后更看好价值。

- 需要注意,量化模型更多是基于过往数据,通过数学模型给出一个概率更高的信号。是没有将突发事件或政策纳入考虑范畴之中的。最近关税带来的外生冲击,以及后续国内可能的新增政策对冲,都属于模型之外的因素。在这种宏观环境变化极快,不确定性极高的背景下,我们整体建议还是风格均配,以不变应万变。

文章评论