自3月6日以来,由Monica打造的Manus引发巨大关注。这是一款通用型人工智能助手实操能力很强。如果用最强大脑来形容DeepSeek,那么这款助手就是头脑+手脚。在其官网上有很多案例展示。例如,帮你策划去日本旅游手册,根据要求输出PPT甚至剪辑视频,目前官网创始人介绍视频就是Manus剪辑的。

从实业到二级市场,这几个月股市经历了从底层算力到算法甚至端侧和应用的估值重塑。整个产业链绝大部分都很热闹,而基金经理对这件事也有不同观点,本期我们整理部分观点供大家参考。

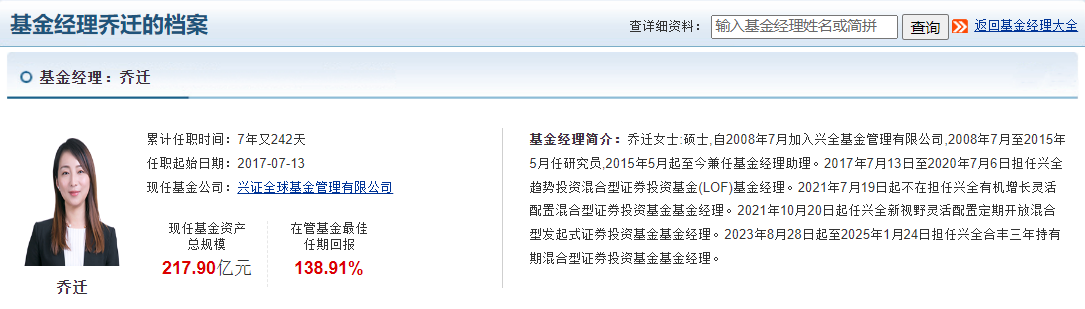

兴全乔迁认为大模型撬动的行情才刚开始,未来三年都会是AI的旋律。虽然从某些维度看,中国并没有站在全球科技制高点上,但在产业化层面,拥有非常独特的优势,成本端、应用端能做到最优。

这样的能力已经在上一轮互联网浪潮中得到了印证。举例5G最先研发和商用并不是中国,但中国庞大的市场体量能提供低成本试错和迭代机会,5G带来的工业数字化转型能给大型制造厂商显著减低成本。

因此,供应链叠加软件(大模型叠加应用),带来的就是全产业链体系化的突破。这一次中国依旧会领先,乔迁相当于给了一个中期的行业展望。

朱雀基金是一家聚焦科技成长的公募,于坤管理二级债,因此更关注宏观。

从宏观角度出发,认为政策已经不是股市主要矛盾了。回想去年十月,全市场都拿着放大镜研究政策数字(救命稻草),现在转为关注科技进步和市场流动性,政策只要符合预期即可,两会前避险离场的资金,上周也已经回归了。

从流动性来看,科技股并不拥挤。平常业内交流的配置型资金(险资、资管)目前权益都非常低配,此轮科技行情更是没有参与。而且债券市场二月底才刚刚开始走出过去的“长牛”思维,赔了不少钱,这部分资金如果要再配置, 将是未来权益非常大的一块潜在增量资金。所以从这个角度来说,还有大量玩家没有参与,科技股没有拥挤。

从风险角度分析,最值得关注的是外部风险。一是美股科技股暴跌,带来的风险溢出;二是四月的关税冲击,特朗普上任后签署的美国优先贸易政策备忘录,关于中国的调查重点 均要求在4月1日前提交报告,抢出口也会在这个时点前延续,数据在时点之后可能会走差。

所以,股市近期一定会受到各种因素波动,但产业趋势不会,这类似于过去两年投资美股 MAG7,期间也发生过通胀、利率对股市的扰动,但都只是MAG7创新高路上的小插曲。 战术层面,如果想小幅降仓去规避这两个风险也合情合理。

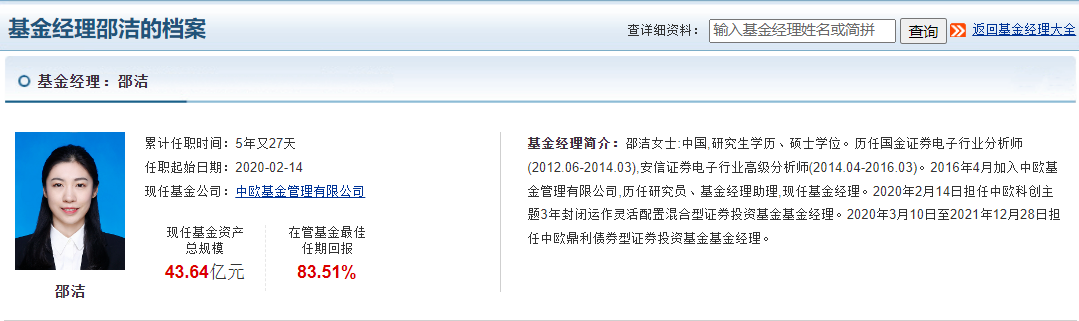

中欧基金邵洁从估值角度认为要谨慎看待AI产业链。在这一轮AI驱动的端侧创新爆发下,AI硬件相关标的已经历一波大幅上涨,当前估值水平并不便宜,而且后续AI硬件实际落地所带来的产品销量增长和利润提升趋势,尚未得到充分验证。

以AI和AR眼镜为例,其实际落地数量仍不确定。有研究测算,AI智能终端领域未来五年复合增长率或达39%,其中AR或AI眼镜市场如果出货量达一亿台,有望形成数千亿规模的市场,相关厂商利润空间可观。但难点在于找到最后的赢家和进行合理估值。

如何筛选公司并且估值,她认为可以分两步走:

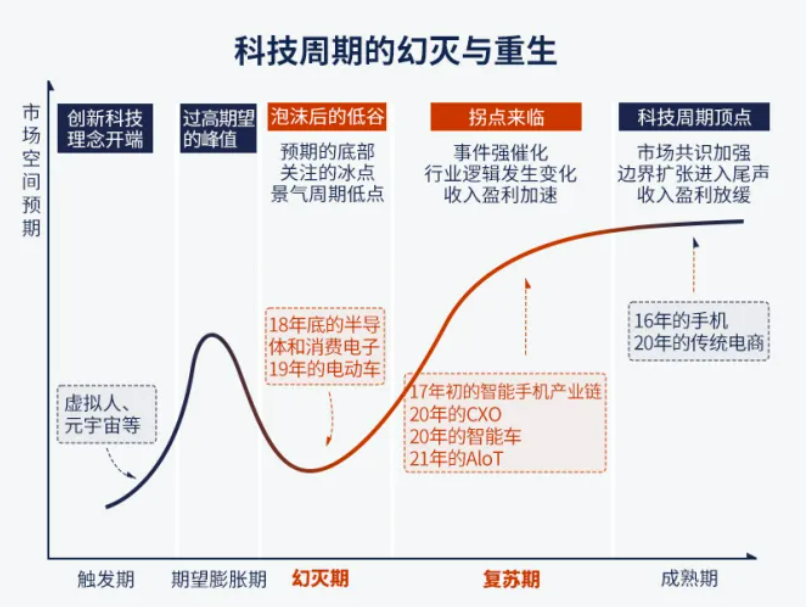

- 选定科技周期适合的投资阶段。不是任何时间都适合买科技,因为科技股在欲望膨胀期涨幅巨大,起步甚至就会达到巅峰,这个阶段很难做出投资决策,如果选错了公司,即便走到成熟期也难以盈利。

- 增加胜率,选择公司可以从三好出发。好产品、好估值、好老板

- 好产品,是公司的护城河。要求具有产品力创新,鉴别创新力,可以从降本和上下游解决方案出发,看看别人是否只认可它的产品;

2)好估值, 给投资安全边际。在科技行业中,预期一旦拉满,基本面的细微波动,都有可能给股价带来致命打击,这个很好理解,就比如AI眼镜出货量下调,利润下调,估值和利润双杀,股价会跌得非常惨。所以估值对于能力圈要求很高,建议尽量给公司一个短一些的存活周期假设,然后给出公允价值,看看这个市值能不能买。

3)好老板,决定公司最终走向。只有好技术不等于好公司,因为有时候公司可能只是碰巧踏入某个风口行业、碰巧遇到某个产品爆发,而且好公司也不总等于好投资,一方面是对于股东的回报,老板是否真的愿意分享利润?另一方面老板是否懂技术、会管理风险、看的长远,带动整个公司的执行力?

科技股由于发展比较快,能否看的长远,就决定了他们能不能带领公司最后走向优秀。从这个角度来说,当科技股还没有利润报表给你进行估值的时候,选对人反而是最重要的一件事情。

文章评论