今天低开高走,跳水再收回,这一天的行情下来,最终几大指数全面翻红,在美股暴跌了4%的情况下,A股还能小幅上涨,这个确实没想到。之前我们一直怕美股暴跌,认为只要美股小跌,A股和港股就会受益,怕暴跌之后,全球风险偏好下降,影响咱们这边的情绪。看来是我多虑了,现在A股和港股的情绪,已经产生了免疫力。这就是越跌越悲观,越涨越乐观。没啥道理。

不过,美中不足的就是成交量,全天近1.5万亿成交量,跟昨天差不多,在压力位上,持续不能放量,这不是一个好的现象。说明市场还是没有太多的增量资金介入。市场仍然是靠存量资金运转。

另外,今天尾盘,在300etf上有明显的堆量行为,这个也有点看不太懂,不知道是不是有意为之,就是今天要翻红,在美国暴跌的时候,让中国股市抗住不跌。如果要用主观意图去解释的话,今天的盘面就相对来说,好理解一些。大盘股和红利股也明显发力,明天还得在观察一下,中证全指,看看5000点能不能过得去。否则总是被这条压力线压着,终归会是个隐患。

股市很强,经济尚可,央行就可以肆无忌惮的敲打债市,今天10债利率已经涨到了1.9%,短期内修复了30个bp,基本上把之前的抢跑预期也都吐出来了。这波债市回调,基本也就差不多到位了。可能还有些负反馈的扰动,比如理财赎回啥的,对利率还有些尾部冲击,但基本也就差不多了。未来股债跷跷板还会一直持续,等股市调整的时候,债市就会的已修复。这个不用着急,还是那句话,国债是有票息的,没有信用风险,所以拿着他亏不了钱,只是赚多赚少的问题。现在反而是一个不错的加仓长债的时点。

宏观

美国非农数据

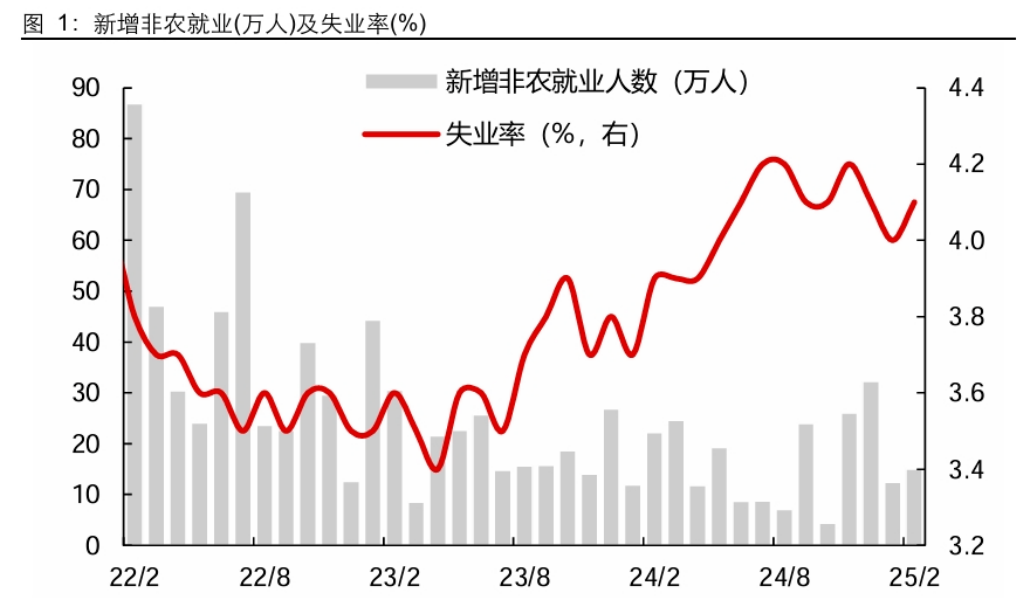

- 上周五晚上公布了美国的非农数据。2月新增非农人数小幅上升,到了15.1万人,但略低于彭博一致预期的16万。前值也下修到了12.5万。就业低于预期,一方面是因为美国消费放缓,对于零售业的招聘也更为谨慎。另一方面是特朗普的政府裁员,带来了政府部门就业下滑,2月政府部门新增就业从3.3万大幅回落到了1.1万,而且在整个联邦大裁员的背景下,数据回落可能会成为未来常态。

- 失业率方面,2月美国季调失业率为4.1%,较上月上升了1个点,并且高于预期。指向失业有扩大的风险。

- 时薪方面,环比增速回落到0.3%,符合预期。同比回升到4.0%,低于预期。整体来看,核心服务通胀的压力可控。

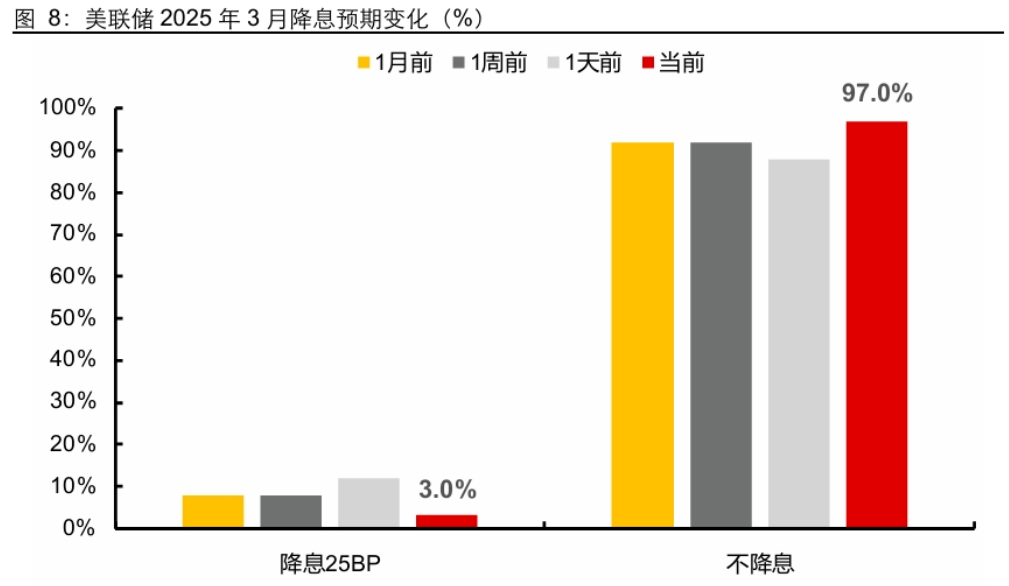

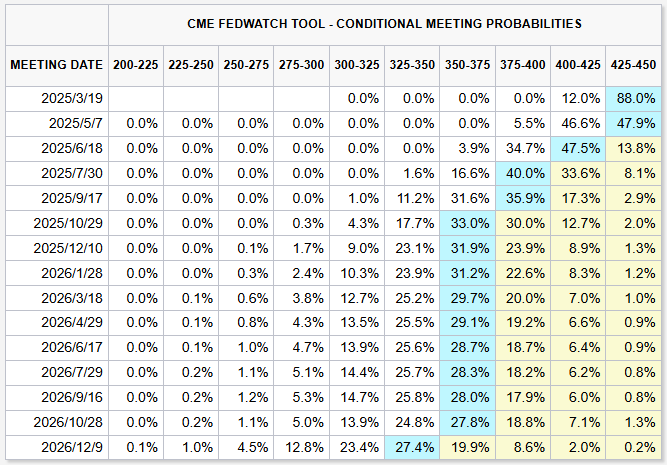

- 最近一段时间,美股市场开始交易美国经济放缓,甚至滞涨的逻辑。滞涨是经济中最难处理的一种情况,比单纯的经济衰退,或者单纯的通胀高企都要难处理。需要两方同时兼顾。比较可能的处理办法,是先让经济降温,把通胀压下去,随后再通过降息的方式,再促进经济回升。2月份的就业数据小幅低于预期,失业率超预期,整体是一份就业偏弱的成绩单,但缓慢降温,也比市场担心的直接衰退要好。非农数据公布后,十年期两年期美债利率,美元指数均有回落,美股上涨,芝加哥商品交易所交易的年内降息次数为3次,这已经比年初时有所上升。美国经济下滑,美联储降息次数增加,对A股港股市场是好事,有利于资金回流,以及风险偏好的回升。

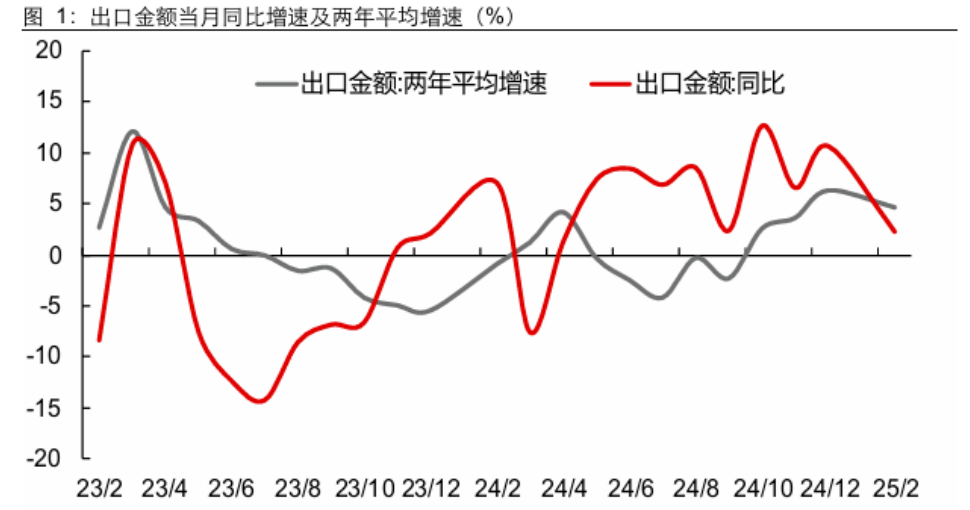

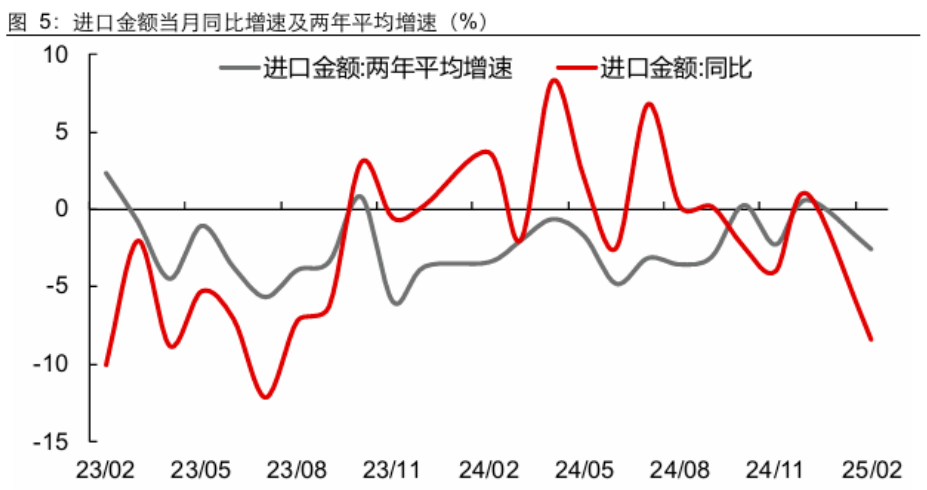

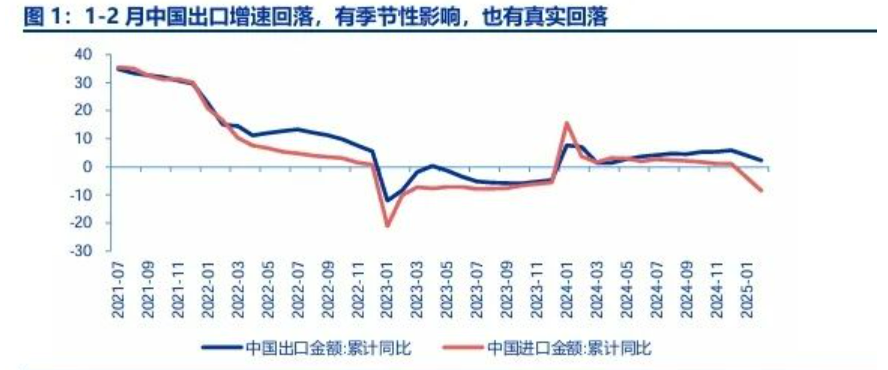

国内1-2月出口数据

- 受春节影响,1-2月份经济数据都是合并统计。今年1-2月份出口增速为2.3%,进口增速为-8.4%,相较去年12月都有明显回落,并且都低于WIND的一致预期。

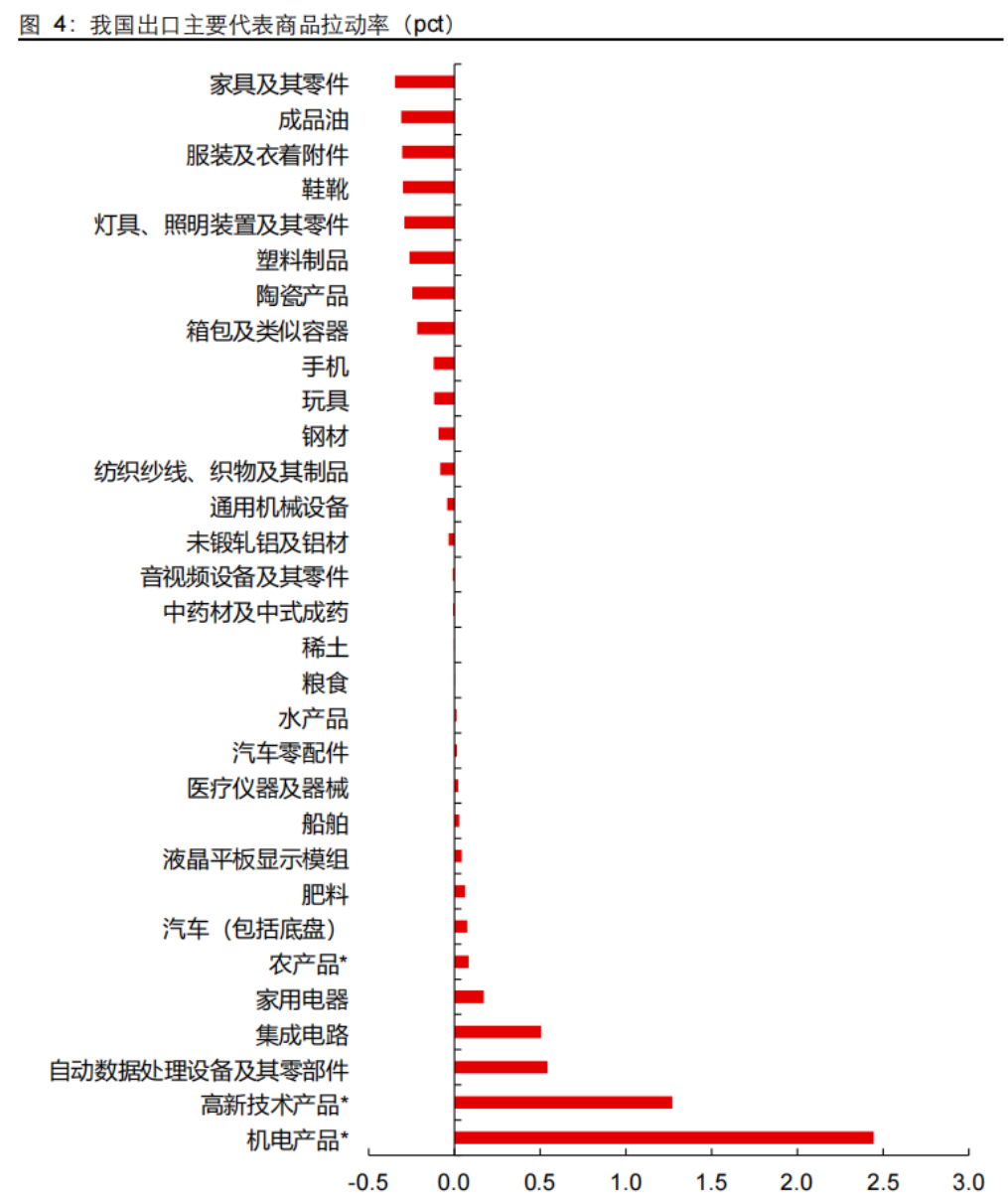

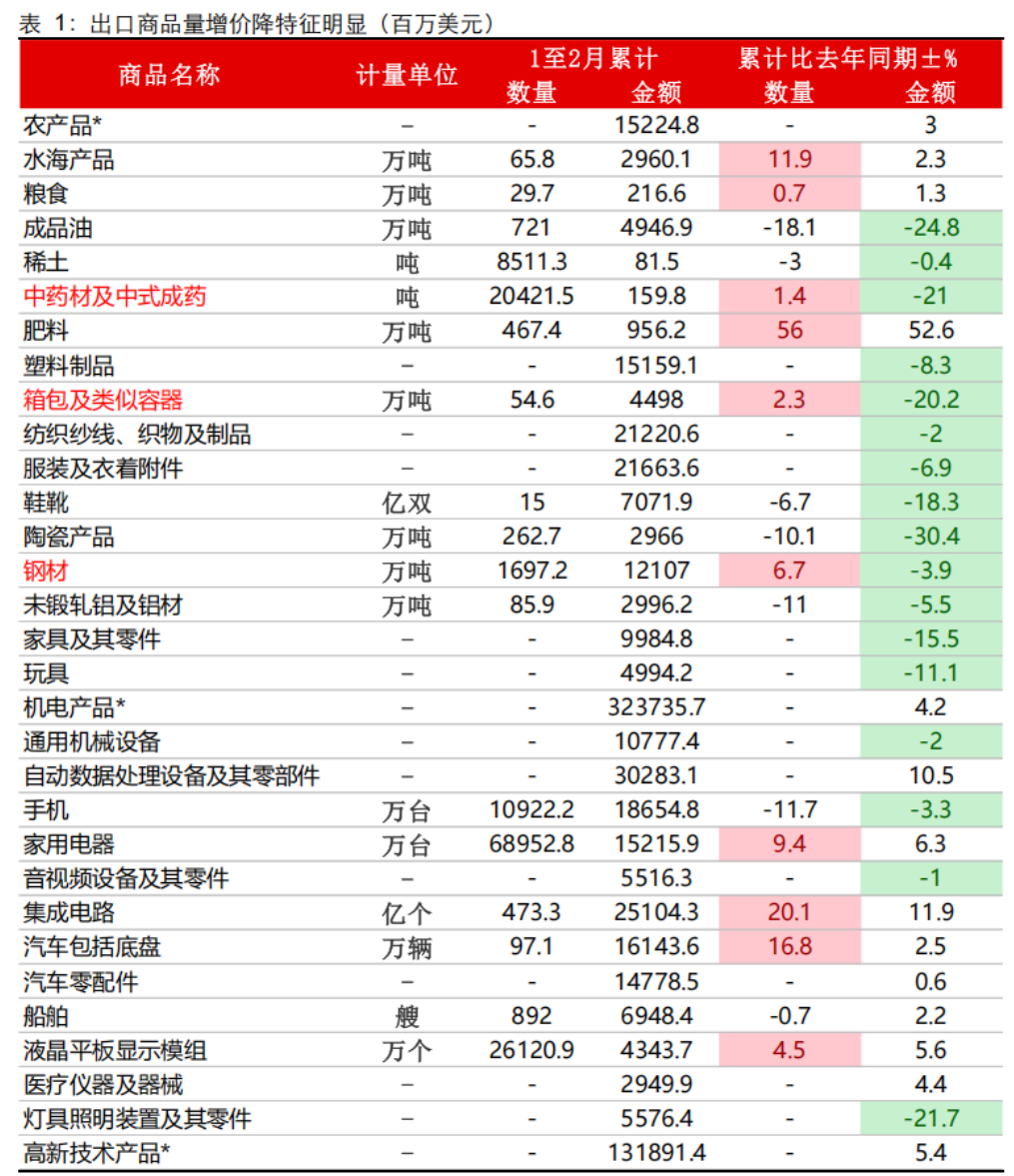

- 分商品类型看,2月出口回落,主要因为劳动密集型产品出口较弱,像是塑料箱包纺织服装等等,拖累比较大。机电,高新技术产品则是向上拉动项。更为重要的是,多数商品以价换量特征明显,很多产品出口金额负增,但出口数量是正增的,这也反映了美国对华加关税的背景下,咱们出口商通过压低价格以争取市场份额,从而对冲关税影响的现状。

- 现在人民币汇率已经逼近7.3,同时美国此轮贸易政策着重加强了对转口贸易的审查,所以后面可能难以通过汇率贬值以及转口贸易等方式,有效对冲关税的影响。未来出口下行压力是在逐渐增加的,这块是此前市场有低估的地方。出口的降温,可能会以推后A股盈利复苏进程的形式,降低市场风险偏好,带来一些负向扰动。

国内2月通胀数据

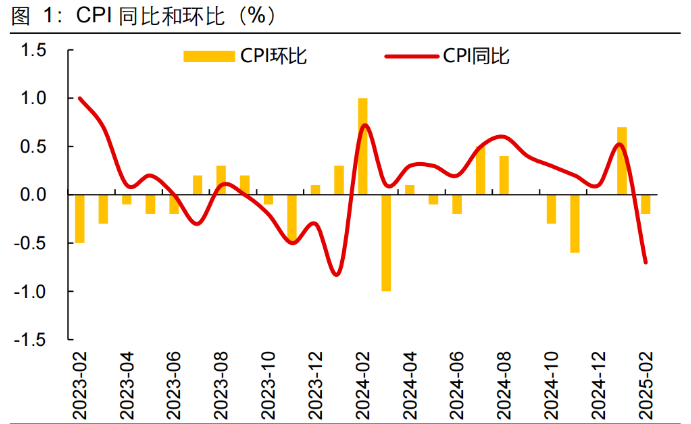

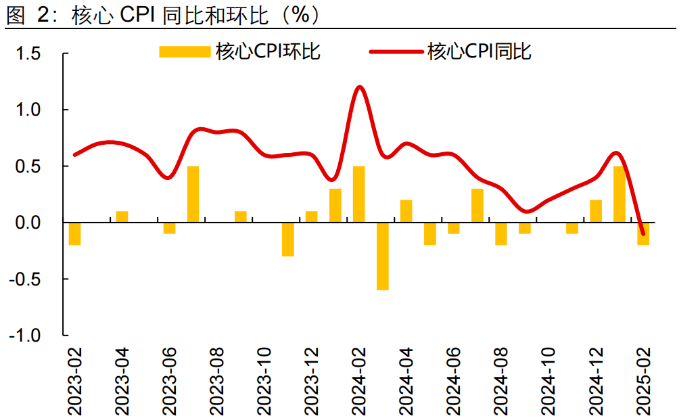

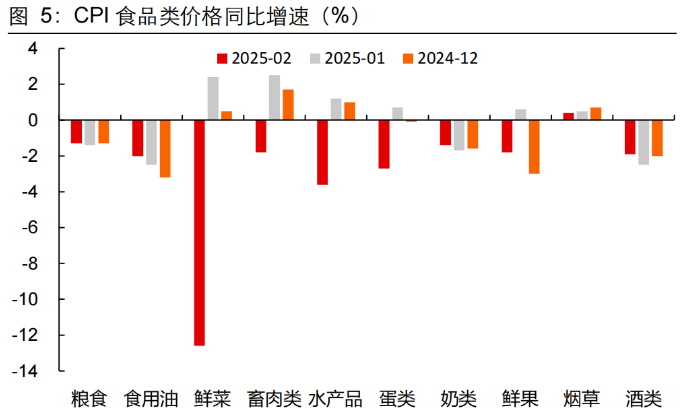

- 2月份CPI同比为-0.7%,相较上个月的0.5%明显下滑,同时低于市场预期的-0.4%。CPI下滑,主要是受春节错位影响,食品和旅游出行相关价格回落较多。春节通常是消费旺季,2024年春节在2月,今年在1月,一同比下来,2月数据就会有下滑。同时,2月扣除食品和能源的核心CPI同比,也转负到了-0.1%,说明国内需求还是有待进一步提升。往后看,随着天气变暖和,水果蔬菜价格都会季节性下行,再加上能繁母猪存栏量上升,后面猪价上涨动能也比较弱,所以食品价格可能还会对CPI形成拖累。

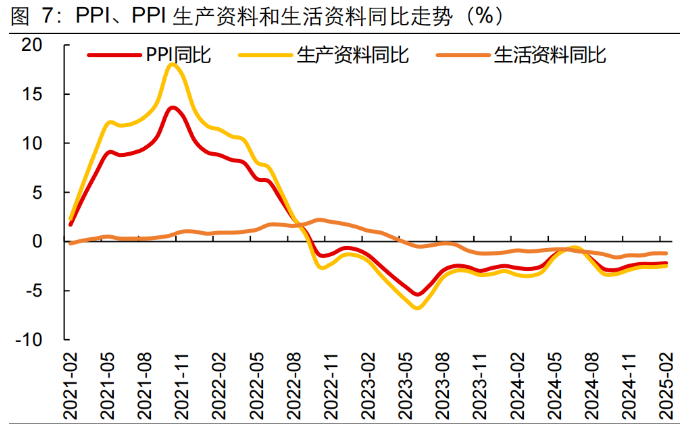

- 2月PPI同比下降了2.2%,降幅较上个月有收窄,但依旧低于市场预期的-2.1%。一个是因为2月没有完全复工,工业生产还处于淡季,二是国际油价跌幅较大。两者共同拖累PPI。往后看,一季度国债,地方债发行规模情况好于2024年同期,随着建筑项目资金逐步到位,人员也返城务工,项目会逐渐开复工,可能会带动工业品价格反弹。但向上修复的弹性,取决于国内基本面的修复程度。目前来看,年内PPI转正还是有难度。两会过程中,黑色系价格也处于一路下跌通道当中。

- 基于这份数据,以及对经济基本面的判断,我们认为顺周期板块,像是白酒,建材等处于一个有补涨空间,但弹性有限的阶段。边际变化较小,不足以吸引大量资金形成共识。黑色系商品价格,仍然处于低位震荡,寻底的过程中。

策略

申万 科技强,市场才强

- 申万提到,两会中有两个政策布局,可以支撑短期风险偏好:1)仍旧有稳定资本市场的表述,提到了要“稳定楼市股市”,“更大力度促进楼市股市健康发展”, “拓展中央银行创新金融工具,维护金融市场稳定”, “中长期资金入市”等。这些表述,彰显了对资本市场友好的政策环境。2)全面支持科技创新成为各部委共识。两会政府工作报告,全面布局了新质生产力方向。而且在主题记者会上,吴清主席也有 “我发现今天记者会的‘科技含量’越来越高”的表述。说明产业趋势和增量政策,已经在逐渐形成共振。

- 虽然科技很强,市场很强,但这时反而要思考潜在的风险。目前一个主要风险,就是出口的下滑。后续关税威胁,以及出口回落,会放大基本面预期的波动,带来风险偏好下行,到时缺乏基本面的科技主题方向,也可能出现调整。这个调整的时间窗口,可能在2025年二季度。

- 申万认为,产业趋势行情的中期高点,对应的是公募基金的绝对超配。而短期性价比较低触发的调整,往往只是短期休整。出现新的催化后,还会继续上冲。申万表示,2025年上半年,整体还是一个小盘成长风格占优的大环境。

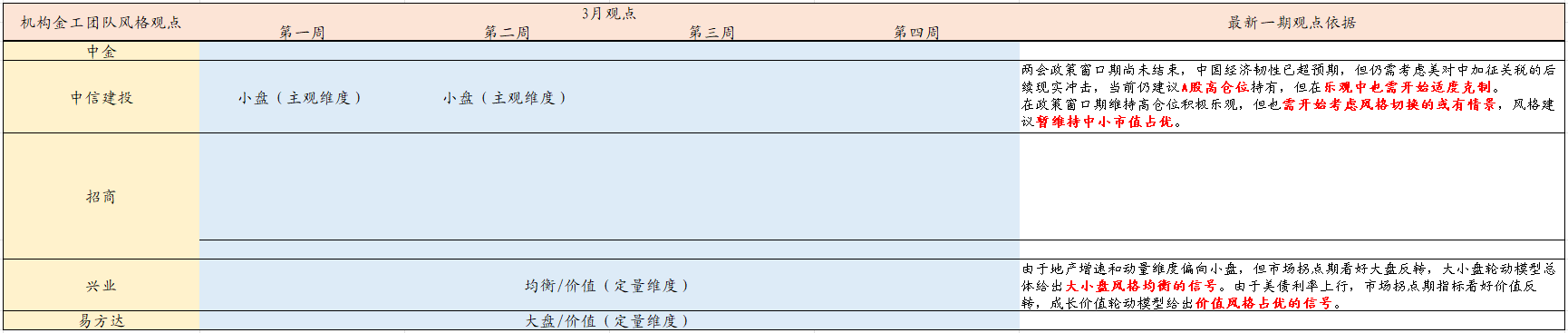

风格量化

- 量化关于风格的观点中,月度观点我们会重点参考兴业和易方达,其中兴业3月推荐均衡/价值风格。易方达推荐大盘/价值风格。周度观点里会重点参考中信建投,他们本周虽然还是推荐小盘,但也表示乐观程度要适度克制,开始考虑风格切换的可能性。

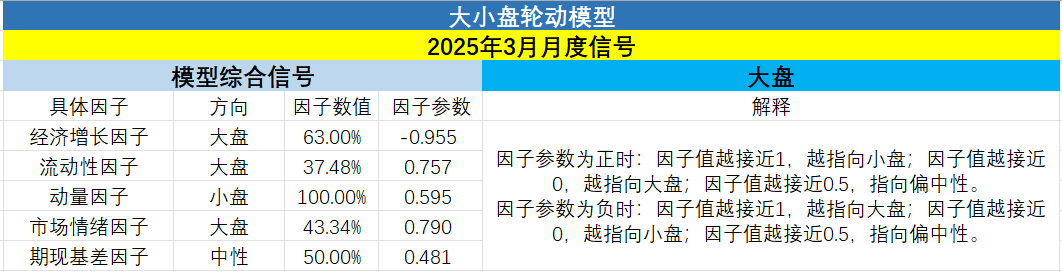

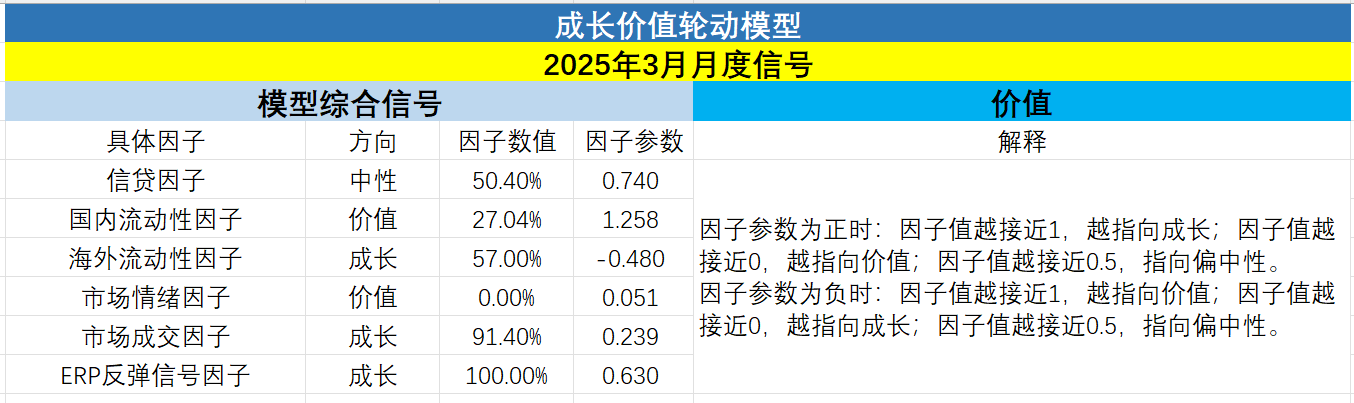

- 我们自己的风格轮动量化模型,3月也切到了大盘/价值风格。

- 所以从定量视角,现在信号是给到了大盘/价值,主要是大小盘和成长价值的相对情绪,已经走到了一个极端的位置,模型更多在提示反转。定性角度,我们认为科技持续上涨的同时,风险也在逐步积累。但目前想完全切到大盘,也不太容易。毕竟经济数据和政策超预期程度,都还不支持顺周期板块出现大的反弹。所以倾向于后续大小盘和成长价值的表现会更加均衡。

文章评论